2022-2028���й���ҵ������С��ҵרӪ����������ҵ��ȷ�����Ͷ��DZ����������

- �������ƣ�2022-2028���й���ҵ������С��ҵרӪ����������ҵ��ȷ�����Ͷ��DZ����������

- �������ڣ�2021-10

- ����۸�ӡˢ�棺8000Ԫ ���Ӱ棺8000Ԫ ӡˢ��+���Ӱ棺8200Ԫ

- �����绰��400-700-9383(�ⳤ����) 010-80993936 ���棺010-60343813

- �������䣺sales@chyxx.com

- ����WORD�汾����PDF�汾���ض���Э��

�˴������ʽ��ģ���Ȱ������ƽ��ڻ���ֱ���ṩ�������ʽ��ģ��Ҳ��������������Ӱ�����ҵ��õ������ʽ��ģ��

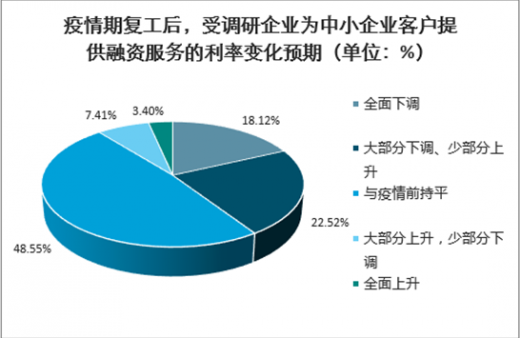

48.55%����ҵ��ʾ����Ϊ��С��ҵ�ͻ��ṩ���ʷ�������ʽ���������ǰ��ƽ����22.52%����ҵ��ʾ�����µ����ٲ���������18.12%����ҵ��ʾ��ȫ���µ���

.�����ڸ������ܵ�����ҵΪ��С��ҵ�ͻ��ṩ���ʷ�������ʱ仯Ԥ�ڣ���λ��%��

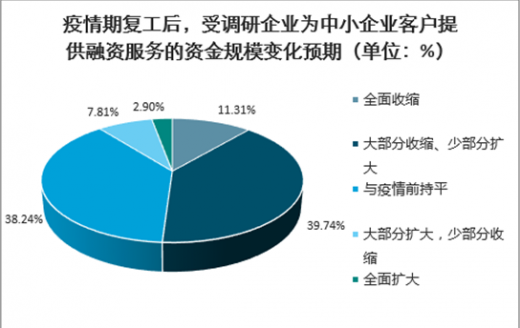

35.76%����ҵ��ʾ����Ϊ��С��ҵ�ͻ��ṩ���ʷ�����ʽ��ģ4��������ǰ��ƽ��16.18%����ҵ��ʾ����Ϊ��С��ҵ�ͻ��ṩ���ʷ�����ʽ��ģ�����������ٲ�������ͬʱ��4.9%����ҵ��ʾȫ��������15.69%����ҵ��ʾ����Ϊ��С��ҵ�ͻ��ṩ���ʷ�����ʽ��ģ��ȫ������ͬʱ��27.47%����ҵ��ʾ���������ٲ����������ɼ���ƫ������ƫ���ƽ��ƫ����������ҵԼΪ4��3��2��

�����ڸ������ܵ�����ҵΪ��С��ҵ�ͻ��ṩ���ʷ�����ʽ��ģ�仯Ԥ�ڣ���λ��%��

188bet�𱦲���վ �����ġ�2022-2028���й���ҵ������С��ҵרӪ����������ҵ��ȷ�����Ͷ��DZ���������桷�����¡����Ƚ������й���ҵ������С��ҵרӪ����������ҵ�г���չ��������ҵ������С��ҵרӪ����������������̬�Ƶȣ����ŷ������й���ҵ������С��ҵרӪ����������ҵ�г����е���״��Ȼ���������ҵ������С��ҵרӪ���������г�������֡���������ҵ������С��ҵרӪ�������������ص���ҵ��Ӫ״�����������������й���ҵ������С��ҵרӪ����������ҵ��չ������Ͷ��Ԥ�⡣���������ҵ������С��ҵרӪ����������ҵ�и�ϵͳ���˽������Ͷ���й���ҵ������С��ҵרӪ����������ҵ���������������ɻ�ȱ����Ҫ���ߡ�

���о�����������Ҫ���ù���ͳ�����ݣ����������ʾ��������ݣ����ɼ����ݵ����ݿ⡣���к�۾���������Ҫ���Թ���ͳ�ƾ֣�������ҵͳ��������Ҫ���Թ���ͳ�ƾּ��г��������ݣ���ҵ������Ҫ�����ڹ�ͳ�ƾֹ�ģ��ҵͳ�����ݿ⼰֤ȯ�������ȣ��۸�������Ҫ�����ڸ����г�������ݿ⡣

����Ŀ¼��

��һ�� ��ҵ������С��ҵרӪ��������������

һ����С��ҵרӪ����������ߵķ�չ·��

������С��ҵרӪ����������ߵ����߽��

��һ����С��ҵרӪ�����ķ������

��������С��ҵרӪ���������л���

1����������ˮ��ʽ��ҵ������

2�������ļ���Լ������

3�������Ĵ��˺�������

��������С��ҵרӪ�����Ľ��ڲ�Ʒ

1���ḻ�Ľ��ڲ�Ʒ

2�������ĵ�����ʽ

3�����Ļ��ʽ

�ڶ��� ��ҵ������С��ҵרӪ����������ַ���

һ������������С��ҵרӪ��������Ҫ����������

��һ����ͨ������С��ҵרӪ��������Ҫ����������

1����������רӪ����ģʽ

2���Ƴ���С��ɫ��Ʒ����

3���Ż�����ģʽ��ϵͳ����

������ũҵ������С��ҵרӪ��������Ҫ����������

�����ɷ���������С��ҵרӪ��������Ҫ����������

��һ���㷢������С��ҵרӪ��������Ҫ����������

1�����ٹ�����С��ҵ�������ġ���������

2�������ɫ�Ŵ���Ʒ���ṩ���Ľ��ڷ���

3��ר����Ŵ���ԴͶ������С��ҵ

����������������С��ҵרӪ��������Ҫ����������

1��רҵ��֧�г�Ϊ��С����ս�Ժ���

2������ת���ƽ�������Сרҵ��

3��רҵ֧����ҵѡ���ע����

4��רҵ֧�ж�λ�����ҵ��

5����ɫ֧��ģʽ���и߶ȸ�����

����������������С��ҵרӪ��������Ҫ����������

1��רӪ�������֡�δ�����㷢չģʽ��

2��רӪ��������ǿ����������

3��רӪ�����������֡�С���졢�顱

4��רӪ����ǿ��ר����Ʒ����

������������С��ҵרӪ��������Ҫ����������

��һ������������С��ҵרӪ��������Ҫ����������

1������С��ҵרӪģʽ��֯��ϵ

2��רҵ��������С��ҵ����Ч��

3��רӪ����ģʽʵ�ֱ�ƽ������

�������Ͼ�������С��ҵרӪ��������Ҫ����������

����������������С��ҵרӪ��������Ҫ����������

1������רҵ�����ṩ���ʷ���

2������רҵ��Ʒ�ṩ����֧��

���ģ�����������С��ҵרӪ��������Ҫ����������

1��������ɫ֧�е��Ĵ�չģʽ

2�����ƶ��䣬�����Ż���ɫ֧��

�ڶ��� ��ҵ������С��ҵרӪ�����Ĺ���˼·��ע������

��һ�� ��ҵ������С��ҵרӪ�����Ķ��弰�ص�

һ����ҵ������С��ҵרӪ�����Ķ���

������ҵ������С��ҵרӪ��������֯�ص�

��һ���������רһ����ΪС��ҵ

���������������Ը������ź����ʽ��ڷ���Ϊ��

��������֯�ṹ���ƶȾ��кܴ���

������ҵ������С��ҵרӪ��������Ӫ�ص�

��һ�������������ɻ�

�������Ŵ���Ʒ���Ի�

������ҵ�����̱���

���ģ��ƶȽ���淶��

���壩��Ա�䱸רҵ��

�ڶ��� ��ҵ������С��ҵרӪ�����Ĺ�������������ģʽ

һ����ҵ������С��ҵרӪ��������������

��һ��С��ҵ�����ص���������ƴ��µ���Ҫ

��������ҵ�����Ż��ʲ��ṹ����Ҫ

���������С��ҵ�Ŵ�רҵ���������Ҫ

������ҵ������С��ҵרӪ�����Ĺ���ģʽ��������

��һ����С��ҵרӪ�����Ĺ���ģʽ

��������С��ҵרӪ��������ģʽ���ŵ�

1�������ڼ�ǿרҵ����������߾�ӪЧ��

2��������ͻ����Ӫ���ģ�����ʵ���Կͻ�Ϊ����

3����������Ϣ�Ĵ��ݣ���ǿ�Ŵ��ľ���

4���������Ż��Ŵ����̣����ӹ�ģ��������

5�����������Ӫ����Ա�����ԣ�����רҵ���˲�

������ҵ������С��ҵרӪ�����ĵ�����ģʽ

��һ�������ڷ�֧�еĹ���ģʽ

�����������ڷ�֧�еĹ���ģʽ

1����֧��Ϊ��λ��С��ҵ�Ŵ�רӪ�������

2���������������ڵ�λ����һ������

3�������������ҿ����������ڣ���λ��ij����

4���ҿ���λ��ij������ҵ����

������ ��ҵ������С��ҵרӪ����ģʽ�Ĺؼ�����

һ���ؼ�����֮һ����С��ҵרӪ������Ŀ��ͻ��綨

�����ؼ�����֮������С��ҵרӪ�����ļ�ֵ��ȡ

�����ؼ�����֮������С��ҵרӪ������ս�Կ���

��һ������רҵ��Ӫ������

����������רҵ��Ӫ���Ŷ�

������ʵ�м�Ч����רҵ��

���ģ���ȡ���컯���տ���ģʽ

�ġ��ؼ�����֮�ģ���С��ҵרӪ������ҵ��Χ

1��ϸ���ͻ�ɸѡ��

2������չ��������ҵ��

3�������ƽ���������

���Ľ� ��ҵ������С��ҵרӪ�������ڵ���Ҫ���⼰���˼·

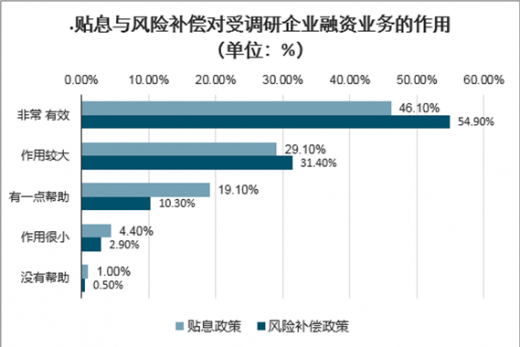

75.5%����ҵ��Ϊ��Ϣ�������ýϴ��dz���Ч��86.3%�ĵ���ҵ��Ϊ���ղ������ߵ����ýϴ��dz���Ч��

.��Ϣ����ղ������ܵ�����ҵ����ҵ������ã���λ��%��

���ڿƼ����˹����ܡ������ݡ����������Ƽ����Լ�����ʶ��ȿƼ�Ϊ����㣬��Ϊ��С��ҵ���ڷ�������Ľ���ṩ�µ���Ұ�����ڿƼ�����С��ҵ���ڷ����д�����Ȼ�����ơ����ڿƼ����˹����ܡ������ݡ����������Ƽ����Լ�����ʶ��ȿƼ�Ϊ����㣬Ϊ��С��ҵ���ڷ�������Ľ���ṩ���µ���Ұ�����ڿƼ�����������ϵ���������ʳɱ��ߡ����������ѵ���С��ҵ������Ҫ�ѵ㡣���ڿƼ���Ӧ��Ҳ�ƶ����ⲿ֧�Ż����ı�Ϊ��С��ҵ����������ʵķ�չ������������ý��ڿƼ��ֶΣ�������С���л���ڻ�������ʶ���Ŀ���Ⱥ��ƥ��������Ҫ��һ�����̡���δ����չ���ƿ������ڿƼ��ȼ�����Ӧ��Ƶ�ʽ�����������ƶ���С��ҵ���ڷ����������������������������ܻ�ʱ������ͬ������Ӧ�õĹ����л�Խ��Խ���ܣ��˴˵ļ����߽粻��ģ�����ںϣ�δ������Ľ��ڴ��²�Ʒ�Ἧ���ڼ�������������Ҫ�������ֽ��ڿƼ������ֶΣ��ṩȫ��λ���ۺ��ԵĽ��ڿƼ�����ƽ̨��

|

1

|

���ڿƼ�����ͳ���ڻ�������С��ҵ��Ϣ���ӵ������������ƽ���Ϣ���Գ�

|

�ӳ��ڿ���Ҫ�������Ӫ��ҵ�ر�����С��ҵ���������ʹ����⣬��Ҫ��ʶ�䱳�������ԭ�����Ƿ���2�������С��ҵ�ľ����֪�����к���ҵ֮�䳣�����������ص���Ϣ���Գƣ�˫���������εijɱ��dz��ߡ��ܶ�С��ҵ����������������������Ҫ�е������ȵ������ķ�����ã����ɼ����������ʳɱ���

|

|

2

|

���ڿƼ�Ϊ��ͳ���ڻ������ܣ��ܹ���Ч������С��ҵ����Ч��

|

���ԶҸ�����Ԥ��Լ�������ʹ�ô�ͳ���ڻ�������ҵ�ķ�����۲��ܹ��õ������Ĺ�ֵ������ȷ��ӳ�г����ʽ����ϵ�ͽ����ʲ�����ˮƽ���������г��������������ߡ��ⲻ��������Ͷ��Ч�ʣ�������ϵͳ�Է��գ������ںܴ�̶�����ɽ�����Դ���õġ�����ЧӦ�����Ӿ�����С��ҵ���������ʹ����⡣��С��ҵ�Ŵ����Է�Ϊ�������֣���ҵ��������ҵ������Ϣ����Ӫ��Ϣ���������ݺ͵�����ʽ�����ڿƼ���ҵ�����ṩ��͡�ɸѡ�����͡����Ϸſ��Լ��Ϣ����������ȷ���Ϊ��ͳ�Ľ��ڻ������ܣ�Ҳ����˵�ڴ�ǰ�����С����������P������ȥ���л�ԭ������һ�����Ŀͻ�����ԭ��ҵ�ھ�Ӫ�ϵ���ʵ���ݣ���Ч�ж�����ա�һ�Dz��پ����ڲ������ݱ�����������չ��ͻ���ص����ݣ�������Щ���з�չDZ����С��ҵ������ҵ���������õ���������Ҫ��֪ʶ��Ȩ����������Ϣ���������������������н���������ѡ���������ô����ݡ��Ƽ���ȼ������ͻ������ܹ���ʵ���������Ч�ʺ�������ʵ���ϣ���С��ҵ�������ֵ��γ���ʵ�徭�÷�չ������أ����֮�����ܽ��������ڽ�����ϵ֮�ڡ����ڷ��ջ��۵�һ����Ҫԭ�������ҵͶ��������ƫ�ͣ���Щ��ҵ������Ӫ�ַţ��������ģ���ţ��Լ�ֵ�����Ͷ�������ʹ�ע�������������ҵ��ծ���ߣ���������ҵ��ȻҲ�����ٻ�ý��ڻ���������֧�֡��ӳ�Զ�������ܻ�����Ӫ��ҵ�������֣����ܷ���������ڷ��յİ취���������Ӫ��ҵ��Ͷ�������ʣ�����������������ҹ����õ�Ͷ��Ч�ʡ����Ҫ����С��ҵ������������Ӳ��ת�䷢չ��ʽ����߷�չ������Ч�棬�����ģ����ת�����ֵ���죬Ѱ���µ��������ܡ�

|

|

3

|

���ڿƼ�Ϊ�������ݼ�ģ�Ͱ�����С��ҵ��������ָ����ϵ

|

�ӷ����۵ĽǶ���ͬ����������ʵ����������Ӧ�ع鱾Դ��Դ��ó�����á�ó������Trade

|

һ����С��ҵרӪרӪ������չ����Ҫ��Լ����

��һ��С��ҵӪ�����õIJ���������ԼС��ҵ���ڷ���ˮƽ

��������֧���������ͻ����Ӱ��С��ҵרӪ������չ

���������в����ʿ���ָ����ϵӰ��С��ҵ�Ŵ���Ա���˼���

���ģ��������ʶ��ۻ�����ԼС��ҵ�Ŵ�ҵ��չ

������ҵ������С��ҵרӪ�������ٵ���Ҫ����

��һ�������и���ְ�ܲ��Ź�ϵЭ������

1����δ������֧�еľ�����ϵ

2����δ��������֧�л�����ĺ�����ϵ

3����δ���������ְ�ܲ��ŵ�֧�ֹ�ϵ

��������Ʒ�������г���������

�������Ŵ��������̺ʹ���ۻ�������

1���Ŵ�������������

2������ۻ�������

���ģ���Ա�ļ���Լ������������

������ҵ������С��ҵרӪ������������Ľ��˼·

��һ����С��ҵרӪ��������֯�ܹ��������ƽ���

1��רӪ��������֯�ܹ�����

2�����������ij���������ϵ

��������С��ҵרӪ�����IJ�Ʒ�ͷ�����

1��������������������

2��������Ʒ������

3����������С��ҵ�ص���Ŵ���Ʒ

��������С��ҵרӪ�������г���չ����

���ģ���С��ҵרӪ�����ķ��չ������ƽ���

1�������ʺ�С��ҵ�Ŵ��ķ��չ�������

2��������ѧ�Ķ��ۻ���

3���������˵ķ��չ�����������

���壩��С��ҵרӪ������������Դ����

1���������������˲����ɻ���

2��������ѧ��С��ҵ�Ŵ�Ӫ�����鿼����ϵ

3����ǿС��ҵ�Ŵ���Ա��רҵ����ѵ

������ ��ҵ������С��ҵרӪ����ʵ�ָ�Ч���е�ʵս����

��һ�� ��С��ҵרӪ�������Ŵ���������˼·������ԭ�� ����

һ����ҵ������С��ҵרӪ�����Ŵ�����ģʽ�Ĺ���˼·

��һ��ȷ���г���λ�����С��ҵ�Ŵ���������Ч�ܵ�ǰ��

������С��ҵ�Ŵ���������û������ģʽ��ֻ�����ʺϵĹ���ģʽ

��������ǿС��ҵ�Ŵ�����ؼ������ƶȴ�������

���ģ�����С��ҵ�Ŵ�Ͷ�������ؼ����������Ƽ�֧��ˮƽ

���壩ͬ���������ƶ�С��ҵ�Ŵ����������Ĺؼ����ڲ�������С��ҵ�Ŵ��ļ���Լ������

������С��ҵ�Ŵ�����ģʽ���ھ��DZ��룬�����跢�������Ч��

������ҵ������С��ҵרӪ���������Ļ���ԭ��

��һ����Ӧ��С��ҵ���������ص��ԭ��

����������Э����ҵ�������ԭ��

�������Ŵ���Ӫ�����Чԭ��

���ģ����ڷ��տ��Ƶ�ԭ��

���壩������ԭ��

����������δ����չ���Ƶ�ԭ��

�ڶ��� רӪ������Ч���е�ǰ���������������滮����Ч����

һ����С��ҵרӪ����������Դ�滮�������Ҫ����

��һ������ҵ������������ƹǸ���Ա������ȱì�ܽ�һ������

�������ʲ�ҵ��չ�ͷ��տ�����Ҫ����ʹ�ͻ������������ì��ͻ��

������ҵ���ģ����רҵ�����������ͼ����к�̨������Ա�䱸����ƫ��

������С��ҵרӪ�����Ż�������Դ����Ĺ���˼·

��һ��������Դ�ܹ�����Ҫְ�ܶ�λ

1����С��ҵרӪ������������Դ�ܹ�

2����С��ҵרӪ��������Ҫ��λְ��λ

��������Ա��Ƹ����ע�ز��컯ѡ��

1��С��ҵ�ͻ�������Ƹ

2�������Ա��Ƹ

3��������Ա��Ƹ

��������Ա��������ʵ�н���ʽģʽ

1����ǿרҵ����ѵ

2���ӿ��˲�����ʹ��

���ģ���Ч���˹���ͻ������������

������С��ҵרӪ������Ա��������Ӫ���ϻ������

��һ����С��ҵרӪ�������������ּ�����ͨ�����

1����С��ҵרӪ������������Դ���뼰��λ���

2����С��ҵרӪ������Ա�Ľ���ͨ�����

��������С��ҵרӪ������Ա���ηֵ��������

��������С��ҵרӪ������Դ���ñ��ϻ���

���ģ���֤�쵼�����С��ҵ������Ա������

�ġ�ͬҵ�������ַ����г�ɳ������С��ҵרӪ������Ա��������

��һ���ַ����г�ɳ������С��ҵ����רӪ���ĵ�ְ�ܶ�λ

��������ɳ������С��ҵ��������������Ա��λְ��Ҫ��

1����������Ȩ���ƽ�����С��ҵרӪ���ķ���������Ҫ��

2����С��ҵ����רӪ���ĸ����˵���ְ�ʸ�Ȩ���趨

�������ַ����г�ɳ������С��ҵ����רӪ���ĵ���Ա����

1��ѡ�ξ�����Էḻ�������Ա��ְ�Ŵ�������λ

2��ѡ�����Դ�͵���Ӫ��DZ���Ŀͻ�������ְ�г�Ӫ����λ

3����С��ҵ����ҵ���������Ҫ��λ����ְ�����

���ģ��ַ����г�ɳ������С��ҵ����ҵ�����������

�塢ͬҵ����������������С��ҵ����ҵ��Ч���˷������

��һ����С��ҵ����ҵ��ģ������ļ���

������������С��ҵ����Ӫ���ŶӵĿ������

������������С��ҵ����Ӫ���ŶӸ����˼��ͻ������Ŀ������

1��������С��ҵ����Ӫ���ŶӸ����˼��ͻ�������Ŀ��ģ�������ȷ��

2���Dz���ָ�꿼�˶��ŶӸ����˼��ͻ�����ʵ����������Ӱ��

3��Ӫ���ŶӼ�������С��ҵ��Ŀ���������Կͻ��������ŶӸ�������������Ӱ��

4��������С��ҵ����Ӫ���ŶӸ����˼��ͻ�������Ч���ʼ�����ļ���

����ͬҵ��������������С��ҵ�ͻ�������Ч���˷���

��һ��С��ҵ�ͻ������Ŀ���ԭ��

������С��ҵ�ͻ������Ŀ��˶��������

������С��ҵ�ͻ������Ŀ���ָ��

1�����˾�������ֵ

2��ר���ָ��

3���ճ���������ָ��

4��Ӫ�����ž�Ӫҵ������ָ��

���ģ�С��ҵ�ͻ������Ŀ��˹ҹ��취

1��Ӫ������

2�����˹�������

3��������н

4��Ӫ��������Ҫ�����˸�λ���˹�������

������ רӪ������Ч���е�ӯ�����ϡ����Ŵ���Ʒ���˼·��ע��Ҫ��

һ����С��ҵ�Ŵ���Ʒ��Ƶ���Ҫ˼·

������С��ҵ�Ŵ���Ʒ��Ƶ�ע��Ҫ��

��һ����ƷӦ����С��ҵҵ̬�����߶�����

1��������������С��ҵ���ʽ�ѭ���߶�����

2���������֧������ҵ�ÿ�ʱ���߶�����

3�������������ֽ���ģʽ�߶�����

4�����������ҵ���ʲ���ծ����������Դ�߶�����

5�����������С��ҵ�����桢���ճ̶ȸ߶�����

�������Ŵ���Ʒ���Ӧʵ���ⲿ�����ڲ���

1������ܹ��������ڲ�Ʒ��

2��������ⲿ�������ֵ��Ŵ���Ʒ�����

��������������ƽ̨������С�Ŵ���Ʒ����

1����������ƽ̨����Ϣ�������ƽ��в�Ʒ����

2����������ƽ̨����С��ҵ֮����ʽ���ϵ���в�Ʒ���

���ģ���Ʒ������ڲ���Ӧ������

1�����Ŵ������Ľ��

2�����Ŵ��������ϡ���λ���õĽ��

3������֯������רӪ����Ľ��

4����ITϵͳ����

5����Ʒ���ƹ�����

����ͬҵ��������������С��ҵ����רӪ��Ʒ���

��һ����������Ϊ������IJ�Ʒ���

1��һ�մ�

2��С��ҵ�����

3�������?������

���������µ�����ʽΪ������IJ�Ʒ���

1��С��ҵ��������

2������ģʽ

3���ⱣӦ�������Ᵽ�û���

���������»��ʽΪ������IJ�Ʒ���

1���������㻹�������

2�������ڻ��

���ģ�����������ɫ��Ʒ���

1����ũ���������֤���ũ����Ѻ����

2���г�������������.���ô���

�ġ�ͬҵ�������ɶ����пƼ�֧����ɫ�Ŵ���Ʒ���

��һ���е�����������ƽ̨��˾ͳ��ͳ��ģʽ

������֪ʶ��Ȩ��Ѻ����

�������Ƽ�����С��ҵ����ó������

���ģ��Ƽ�����ҵ��������������

���壩�Ƽ�ר��Ѵ��Ŵ���

�������Ƽ�����С��ҵ���ʸ����ƻ�

���Ľ� רӪ������Ч���еİ�ȫ���ϡ������տ��ƻ��Ƽ�������Ʋ���

һ����ҵ������С��ҵרӪ������Ӫ�������ͼ�����

��һ����Ӫ����֮һ�����ڷ���

1�����÷���

2����������

3�����ɷ���

4�������

��������Ӫ����֮������ܲ���λ

1��������ݲ���ȷ

2�����ֺ�������������Ϊȱ����Ч���

��������Ӫ����֮�����������ƶȲ���ȫ

1��С��ҵ������ղ��������ƶ���ʵ����λ

2��������ͨ���д���

3�������ּصǼ��ƶȴ�������

������С��ҵרӪ������Ӫ���չ����ľ��幤��˼·

��һ���������������Ƶ�ҵ������

������������������ֱ�ķ��տ�����ϵ

�������������������������ƶ�

���ģ�ʵ���ϸ���������ƶ�

���壩����С��ҵ�ͻ��롢�˳��Ķ�̬�����ƶ�

����������רӪ������Ա��������ѵ�ƶ�

����ͬҵ��������������С��ҵרӪ�������ŷ��չ������

��һ����������רӪ�������ŷ��տ��ƵĻ���Ҫ��

1������Ͷ���������

2����ʵ���渲�Ƿ��յ�Ҫ��

3����ԭ��ʵ��Ϣ

4����ֱ��ػ�ԭ��

5������������ԭ��

6����ֺϹ���ԭ��

��������������רӪ�������ŷ��տ��ƵĻ�������

��������������רӪ�������ŷ��տ��Ƶķ��շ���

1��ʵ�ʿ����˷���

2��������ϵ����

3��������Ӫ�������������

4���������

5�������������

6��������������

7�����ŷ�������

8����������

�ġ�ͬҵ��������������С��ҵ�Ŵ�����ȫ���̹������

��һ���������е�С��ҵ�Ŵ��������

1��С��ҵ�Ŵ�����ϸ��涨

2��С��ҵĿ��ͻ���������

3��֧�а���С��ҵ�����ʸ����Ȩ����

4��С��ҵ������������ɼ�������ʽ

5��С��ҵ�����Ŵ���Ա�����취

�������������������ķ��տ���

1��������������

2����ϸ�˲���Ϣ�Ŀɿ���

3�����ֺͱ��ʽ�������

4����������

�������������д���ල�ķ��Ҫ��

1��������չ����ļලҪ��

2���Ŵ�Ա�ļල����ϵҪ��

3���ල�ݷõ�Ŀ�ĺ�����

����� רӪ������Ч���е���֯���ϡ�����֯�ܹ�����ģʽ��������

һ����ҵ������С��ҵ�Ŵ���֯�ܹ��ĵ���ģʽ

��һ��������������С��ҵ�Ŵ�����ģʽ

��������ҵ������С��ҵ���Ŵ�������ģʽ

������רҵ֧������С��ҵ�Ŵ�רӪģʽ

���ģ��ּ���������С��ҵ�Ŵ�רӪģʽ

������ҵ������С��ҵרӪ��������ģʽ�����ӱȽ�

����ͬҵ��������������С��ҵרӪ�������˼·

��һ��С��ҵרӪ������֯�ܹ�����Ա�䱸

������С��ҵרӪ����ҵ�����綨�������ص�

1���������綨��ɸѡ

2���Ŵ�ҵ�����̵����������ص�

������С��ҵרӪ�����Ŵ������ص㼰���̸���˼·

���ģ�С��ҵרӪ���Ĵ���Ӫ��ģʽ�ĸ���˼·

1���Դ�����в�Ʒ��������װ

2��������רӪ�ꡱ������Ӫ

������ רӪ������Ч���е�������ơ�������������Ƽ�����ģʽ�Ƽ�

һ����С��ҵרӪ�����������������뼰����Ҫ��

��һ����������˼�뵼��Ŀ۱�Ȼ��

��������С��ҵ�Ŵ�������֯�����Ĺ���Ҫ��

������������Ϊ���ĵ���С��ҵ�Ŵ���֯���

������С��ҵרӪ������������ġ��Ŵ�������ģʽ�Ƽ�

��һ�����Ŵ�������ģʽ������������

1�����Ŵ�������������ԨԴ

2�����Ŵ��������Ľ������

���������Ŵ�����������֯�ܹ���Ƽ���ҵ����

1�����Ŵ�����������ʯ�Ŷӡ��Ĺ������ڲ������ֹ�

2�����Ŵ���������ҵ��Ԫ�������������

3�����Ŵ�������ģʽ����ҵ������Ƽ������ص�

4�����Ŵ��������Ļ�����֯�ܹ����

5�����Ŵ��������ı���ҵ�������

���������Ŵ��������ķ��չ������������բ��

1�����Ŵ����������չ�����������

2�����Ŵ���������ҵ�����ѡ��ƫ�� ����

3�����Ŵ����������չ��������բ��

���ģ����Ŵ�������ģʽ��С��ҵרӪ������Ӧ��

1�����ڡ��Ŵ���������С��ҵרӪ������֯ģʽ���

2�����ڡ��Ŵ���������С��ҵרӪ��������ģʽ���

3�����ڡ��Ŵ���������С��ҵרӪ��������ģʽ

ͼ��Ŀ¼

ͼ�� 1����������С��ҵרӪ�������������·��

ͼ�� 2��ũҵ����רҵ����С��ҵ��Ӫ������֯�ܹ�

ͼ�� 3���㷢���С�����ͨ����Ʒ�ص�

ͼ�� 4���������С�С���졢�顱

ͼ�� 5������������С��ҵҵ��רӪ��֯��ϵ

ͼ�� 6������������С��ҵҵ��������

ͼ�� 7����ҵ������С��ҵ��Ӫ��֯�ܹ�ģʽ

ͼ�� 8�������ڷ�֧�еĹ���ģʽ��ͼ

ͼ�� 9�������ڷ�֧�еĹ���ģʽ��ͼ

ͼ�� 10����������С��ҵ��������רӪ��֯ģʽ

ͼ�� 11��ij����С��ҵ�Ŵ�����

ͼ�� 12��С��ҵ�Ŵ�רӪ��������֯�ܹ�ģʽһ

ͼ�� 13��С��ҵ�Ŵ�רӪ��������֯�ܹ�ģʽ��

ͼ�� 14��С��ҵ�Ŵ�רӪ��������֯�ܹ�ģʽ��

ͼ�� 15���Ŵ���������ͼ

ͼ�� 16����ѧ���ۻ��Ƶ�������

ͼ�� 17��רӪ����ģʽ����֯�ṹ

ͼ�� 18���г����Ŷӡ����ͻ��ռ���λְ��

ͼ�� 19���г����Ŷӡ����ͻ�ɸѡ��λְ��

ͼ�� 20���ͻ�Ӫ���Ŷӡ����ͻ���������Ҫ��λְ��

ͼ�� 21���ͻ�Ӫ���Ŷӡ����ͻ�ά�����������۸���Ҫ��λְ��

ͼ�� 22����С��ҵרӪ������ְ�����Ҫ��

ͼ�� 23���ַ�������С��ҵ�Ż������������

ͼ�� 24����С��ҵ����ҵ���������Ҫ��λ����ְ��

ͼ�� 25���ַ����г�ɳ���пͻ�����ƽ��Ʒֿ�

ͼ�� 26�����ģ���������취

ͼ�� 27������ģ���������취

ͼ�� 28���Է��У�ֱ��֧�У���С��ҵ����Ӫ���Ŷӿ��˵IJο�ָ��

ͼ�� 29���Կͻ������Dz���ά�ȿ��˵IJο�ָ��

ͼ�� 30��С��ҵ�ͻ�������������ֵ���㷽��

����ͼ��������ġ���

��ر���

- 2017-2022���й���ҵ�����ֽ����ҵ���г�ȫ��������Ͷ��ս���о�����2017-05-18

- 2017-2022���й���ҵ��������������ҵȫ�����м�Ͷ��ǰ������2017-05-18

- 2019-2025���й�������ҵ������ҵǰ���о����г�����Ԥ�ⱨ��2019-02-19

- 2019-2025���й�������ҵ������ҵǰ���о���Ͷ�ʿ����Ա���2019-02-19

- 2020-2026���й���ҵ����POS�յ��г���չ�������г�ǰ��Ԥ�ⱨ��2020-06-02

- 2020-2026���й���ҵ���ж�����Ѻҵ���г���չ��״�뷢չǰ������2020-06-10

- 2020-2026���й�������ҵ�����г�ǰ��չ����Ͷ��ս����ѯ����2020-08-22

- 2020-2026���й��ɷ�����ҵ�����г���չ��״��Ͷ��ǰ����������2020-08-31

- 2021-2027���й���ҵ����POS�յ��г���չ��״��δ��ǰ��Ԥ�ⱨ��2021-05-19

- 2021-2027���й��ɷ�����ҵ�����г���չ��״��Ͷ�ʷ�������2021-05-19

��������

��1��ȷ������������ͨ����վ����������ͷ���Ա��Э����ȷ������Ҫ�ı��棻

��2��ǩ��Э�飺ȷ�϶���ϸ�ڣ�ǩ������Э�飻(����Э��)

��3������֧��������ͨ������ת�ʡ�֧Ʊ����ʽ������

��4���������յ�����ƾ֤��2��3����������Email������Ӱ棻����ʺ�ݱ���ֽ�ʰ漰��Ʊ��

��2��ǩ��Э�飺ȷ�϶���ϸ�ڣ�ǩ������Э�飻(����Э��)

��3������֧��������ͨ������ת�ʡ�֧Ʊ����ʽ������

��4���������յ�����ƾ֤��2��3����������Email������Ӱ棻����ʺ�ݱ���ֽ�ʰ漰��Ʊ��

���±���

- 2022-2028���й���С��ҵ������ҵ��ȷ����뷢չǰ��Ԥ�ⱨ��

- 2022-2028���й���С��ҵ�����г���չ��״��Ͷ�ʿ����Ա���

- 2022-2028���й���ҵ������С��ҵרӪ����������ҵ��ȷ�����Ͷ��DZ����������

- 2022-2028���й���ҵ������С��ҵ����Ӫ���г���չ��״��ս����ѯ����

- 2022-2028���й���ҵ������С��ҵ�ͻ�����ȡ��ҳ϶�����������ҵ��ȷ�����Ͷ��ս�Ա���

- 2022-2028���й����־��û�����ʩ�г���ȵ��м�Ͷ��ǰ��չ������

- 2022-2028���й������������г���չ��״��Ͷ��ս���о�����

- 2022-2028���й����ֻ����г���չ������Ͷ�ʷ�������

- 2022-2028���й��������ֻ����г���������ҵǰ��Ԥ�ⱨ��

- 2022-2028���й�������ҵ��ȷ�����Ͷ�ʷ�������

- 2022-2028���й����������г������뷢չǰ��Ԥ�ⱨ��

- 2022-2028���й���˰�ִ���ҵ��ȵ������г�ǰ��Ԥ�ⱨ��

�ȵ㱨��

- ��ҵ���и�������ҵ��ͬҵ�ȽϷ�������

- 2012-2016���й������Ŵ��г�������δ����չ���Ʊ���

- 2013-2017���й���ҵ���в�ҵ������Ͷ�ʷ����о�����

- 2011-2015���й������м�ҵ����ҵ������ּ���ҵǰ��Ԥ�ⱨ��

- 2012-2016���й���ҵ�����г�����Ԥ�⼰δ����չ���Ʊ���

- 2013-2017���й����������ڻ�ҵ����̬���뷢չ���Ʊ���

- 2013-2017���й�����������ҵ��Ӫ̬�����г��о�����

- 2014-2019���й�������������������ҵǰ���о���Ͷ��ǰ����������

- 2007��2008���й�����������֧���г��о���ȱ���

- 2012-2016���й���ҵ����������Ѻҵ����ҵ�г����������Ͷ��ǰ����������

- 2014-2019���й�ֱ�������г�����о����ҵ������״����

- 2008-2009���й����и���������Ʒ�г��о���ȱ���

���ڱ�����ҵ��Ѷ

- 2015���й�̼���ڲ�Ʒ�г���չ��ͼ

- 2015���Ϻ������г��������Ʋ�������

- 2014��12���й����з����г�ƽ������dz��

- 2014��12���й�֤ȯ�г�������������

- 2014���й�RTB����Ӫ���г�����̬��

- 2015��������������������

- 2014��12��3���й����ڵز�����г���չ����

- 2014�����д���������Ӧ����

- 2014��11��10��-11��16�ձ��������г���̬����

- 2014��11��10��-11��16�չ����з����г������ʷ���

- 2014���й����м�����г�����һ���������״

- 2014��9-12����������������