2022-2028年中国医疗业IT应用市场供需趋势预测及投资战略分析报告

- 报告名称:2022-2028年中国医疗业IT应用市场供需趋势预测及投资战略分析报告

- 出版日期:2021-12

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

医疗IT面向医疗机构和政府卫健部门,整体具有较强的政策市场属性(医院端信息化投入相对偏商业化)。如果说过去的医疗信息化是“培优”,政策落地效果不一;那么此次“补缺”需求来自罕见的疫情,预计将催生更为强力的政策。

同时,政策推动终究是一个“自上而下”的过程,去填补“自下而上”的市场仍会遇到落地难的问题,如果出现新政策,会不会还是“雷声大雨点小”?考虑近年来下沉市场的信息化基础设施、用户习惯及支付能力的改善,使得下沉市场特性接近一线地区,相信商业化带动的新政策全面落地会更为顺利。

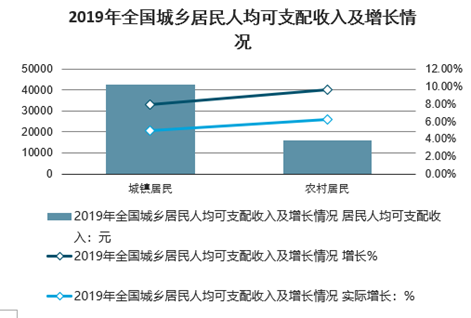

(1)首先,下沉市场接受准一线化医疗服务具备经济基础。市场都会谈到的是城乡居民可支配收入和消费支出的人均增速差异问题。2019年全国居民人均可支配收入30733元,比上年名义增长8.9%,扣除价格因素,实际增长5.8%。全国居民人均消费支出21559元,比上年名义增长8.6%,扣除价格因素,实际增长5.5%。数据显示,农村居民人均收支增速近年来一直高于城镇居民,这一定程度上意味着医疗付费能力提升的基础物质条件是存在的。

2019年全国居民人均可支配收入及人均消费支出增长情况

其中,城镇居民人均可支配收入42359元,增长(以下如无特别说明,均为同比名义增长)7.9%,扣除价格因素,实际增长5.0%;农村居民人均可支配收入16021元,增长9.6%,扣除价格因素,实际增长6.2%。

2019年全国城乡居民人均可支配收入及增长情况

188bet金宝搏网站

发布的《2022-2028年中国医疗业IT应用市场供需趋势预测及投资战略分析报告》共七章。首先介绍了中国医疗业IT应用行业市场发展环境、医疗业IT应用整体运行态势等,接着分析了中国医疗业IT应用行业市场运行的现状,然后介绍了医疗业IT应用市场竞争格局。随后,报告对医疗业IT应用做了重点企业经营状况分析,最后分析了中国医疗业IT应用行业发展趋势与投资预测。您若想对医疗业IT应用产业有个系统的了解或者想投资中国医疗业IT应用行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一节2019年中国宏观经济环境分析

一、中国GDP分析

二、城乡居民家庭人均可支配收入

三、恩格尔系数

第二节2019年中国医疗信息化产业政策环境分析

一、医疗、医保改革对医院信息化的建设将带来的影响

二、社会医疗保险支持系统三、医疗保险信息化建设中的若干问题

第三节2019年中国医疗信息化产业社会环境分析

第二章2019年中国医疗行业总体状况分析

第一节2019年中国医疗行业发展综述

一、中国医疗产业的形成分析

二、中国医疗卫生事业发展取得显著成就

三、医疗卫生事业改革发展亮点透析

四、贸易战下中国医疗行业的喜与忧

第二节2019年中国医疗行业发展现状

一、医疗卫生机构数量的变化

二、医疗基础设施三、医疗卫生总体市场情况

四、不同类医疗机构的发展情况

第三节2019年影响中国医疗行业发展因素分析

一、制度性问题

二、国际竞争影响

三、传播性疾病持续推进公共卫生进程

第四节2019年中国医疗行业采购行为分析

一、信息化相关项目的决策流程

二、解决方案选择方面的考虑

第三章2019年中国医疗信息化建设动态分析

第一节2019年中国医疗信息化行业综述

首先可以参考IDC最近的调研和数据结论,在医院端,IDC调查发现88%的三级医院为应对疫情而对信息化做了改进或新建,96%的三级医院受疫情启发而制定了信息化升级计划。

据预测,本次突发的新型冠状病毒公共卫生事件带动的医疗领域IT投资在2020年将达到38.9亿元,投资带来的医疗信息化建设项目将会持续两到三年的时间,在2021年和2022年的因疫情防控所带动的医疗IT投资将会达到69.4亿和96.9亿元,三年总计大约投资200亿元人民币用于新冠肺炎救治和疫情防控相关的医疗信息化改造。并预测信息化升级和建设从下半年陆续开始,明年将成为建设高潮。

其次就是突发公共事件对于公共卫生信息化加码投入和带动效应是有迹可循的。(1)参考2003年非典后,央地两层级共耗资7.3亿建立“全国传染病与突发公共卫生事件监测信息系统”(即网络直报系统),以便在医院接诊传染病病人或疑似传染病病人后,能快速上报审核,卫生部门与疾控系统也能快速分析、研判疫情。但由于新冠属于新发疾病,并且直报系统在培训和日常跟踪上不及时,导致未能发挥最大效力。2020年1月25日,中国疾病预防控制中心在直报系统上线“新型冠状病毒感染的肺炎动态监测功能”。(2)根据国家卫健委2017年3月发布的《国家基本公共卫生服务规范(第三版)》(以下简称《规范》)中的“传染病及突发公共卫生事件报告和处理服务规范”,在公共卫生事件处理流程中涉及IT系统建设的主要有传染网络直报系统、电子病历、电子健康档案、省级全民健康信息平台等。

全国传染病与突发公共卫生事件监测信息系统

全国传染病与突发公共卫生事件监测信息系统 | 法定传染病系统 |

突发公共卫生事件报告系统 | |

专病管理系统 | |

医院死亡病例报告系统 | |

健康危险因素报告系统 | |

疾病预防控制基本信息系统 |

公共卫生信息系统市场规模可达55亿/年。从2017年电子病历评级升级为代表的院端信息化建设提速,主要围绕医院等诊疗机构进行建设,疫情过后的趋势可能是围绕区县乡镇进行公共卫生体系建设。根据对《规范》的梳理,部分公共卫生领域涉及信息系统建设的主要如下。

部分公共卫生领域的信息系统

系统 | 招标方举例 | 价格(万元) |

电子健康档案信息系统 | 襄阳市全民健康信息平台扩展升级项目 | 438 |

区域人口健康卫生信息平台 | 新疆建设兵团 | 2400 |

疫苗使用和预防接种全程管理项目 | 济南市疫苗使用和预防接种全程管理体系 | 234 |

疫苗冷链监测平台 | 长沙市疫苗冷链监测平台 | 61 |

老年人保健大数据管理项目 | 虹口区老年人保健大数据管理项目 | 44 |

青少年近视防控数据采集平台项目 | 深圳市眼科医院 | 78 |

一、中国医疗信息化发展的四个阶段

二、IT助力医疗行业转型发展

三、中国医疗IT行业步入快速发展轨道

四、中国医疗信息化需求更加明确

五、我国医疗IT市场需求呈现八大特点

第二节2019年医院信息化建设三大流程再造透析

一、门诊流程再造

二、住院流程再造

三、检验流程优化

第三节2019年中国医疗信息化行业存在的问题

一、制约医疗信息化行业发展的四大障碍

二、中国医疗信息化与国外仍有差距

三、中国医疗信息化认识有待进一步深化

四、我国医院信息化发展存在两大不平衡

五、中国医卫信息化发展面临十大挑战

第四节2019年中国医疗信息化行业发展的对策

一、医疗信息化行业发展的政策建议

二、推动医院信息化建设持续发展的策略

三、医疗信息化的具体发展措施

四、医疗信息化发展需要第三方协助

五、以业务为核心推动医疗信息化发展

第四章2019年中国各类解决方案个案市场状况及未来发展预测

第一节HIS解决方案市场研究

一、HIS解决方案的市场特点

二、HIS市场规模及增长预测

三、HIS市场地域分布状况

四、HIS市场提供商分析

第二节PACS/RIS解决方案市场研究

一、PACS/RIS解决方案市场特点

二、PACS/RIS市场规模及增长预测

三、PACS/RIS地域分布状况

四、PACS/RIS提供商分析

第三节LIS解决方案市场研究

一、LIS解决方案市场特点

二、LIS市场规模及增长预测

三、LIS市场地域分布状况

四、LIS市场提供商分析

第五章2019年中国医疗医疗业IT应用案例分析

第一节数字化医院与网络应用解决方案

第二节阿德利亚科技无线医疗系统解决方案

第三节科迈RAS188金宝搏亚洲登录欢迎您

远程接入解决方案

第四节医院排队综合管理系统解决方案

第五节E-HOSPITAL与医院临床信息系统整合方案

第六章中国医疗信息化产业典型企业竞争力对比分析

第一节天健科技集团

一、公司简介

二、公司发展历程

三、天健科技向医疗信息化行业领头羊进军

第二节西安华海医疗信息技术股份有限公司

一、公司简介

二、华海医信联手弘毅投资开发医疗数字化市场

三、华海医信PACS系统硬件配置综述

第三节陕西高科医疗信息股份有限公司

一、公司简介

二、高科医信成功抢占行业制高点

三、陕西高科医信产品研发动态

第四节其他企业介绍

一、上海金仕达卫宁医疗信息技术有限公司

二、上海岱嘉医学信息系统有限公司

三、北京展华科技有限公司

四、广州市三甲医疗信息产业有限公司

第七章2022-2028年中国医疗信息化产业产业投资分析

第一节2022-2028年中国医疗信息化产业行业投资概况()

一、医疗信息化产业行业投资特性

二、公共卫生领域信息化将在全国快速发展

三、IT应用范围逐渐拓展

第二节2022-2028年中国医疗信息化产业投资机会分析

一、医疗信息化产业投资热点

二、医疗信息化产业投资吸引力分析

第三节2022-2028年中国医疗信息化产业投资风险及防范

一、技术风险分析

二、金融风险分析()

三、政策风险分析

四、竞争风险

第四节建议

图表目录

图表2019年中国医疗机构的数量与构成情况

图表2019年中国医院部分医疗设备拥有台数及拥有率(%)

图表2019年中国每年的卫生总费用及其分布情况(亿元)

图表2019年中国医疗机构数、营利性及其产权分布情况

图表2019年中国政府办医院的收入与支出及其分布情况

图表卫生部所属的4790所综合医院的2019年的收入与支出情况

图表2019年中国医院等级分布情况

图表医疗类用户选择厂商或系统集成商的标准

图表2022-2028医疗行业的IT应用投入与预测(RMBMillion)

图表2022-2028医疗行业IT应用投入增长情况预测(%)

图表2022-2028医疗行业IT应用投入的构成情况(%)

图表截至2019年医院信息系统的建设与应用情况

图表2015-2019年中国医疗解决方案市场中软件与服务的构成情况(RMBMillion)

图表2019年中国医疗行业解决方案投入与2015-2019年规模及其预测情况(RMBMillion)

图表中国医疗解决方案软件与服务2015-2019年的年度增长率情况

图表中国医疗卫生行业2015-2019年IT解决方案软件与服务的构成情况及其预测(RMBMillion)

图表2019年医疗卫生行业IT应用解决方案的投入及其2015-2019年预测情况(RMBMillion)

图表2019年中国医疗卫生行业IT应用解决方案投入及其2015-2019年增长预测情况

图表92019年中国医疗卫生行业IT应用解决方案投入及其2015-2019年的市场构成预测

图表2022-2028年中国不同区域市场医疗行业解决方案市场规模及其预测(RMBMillion)

图表2022-2028间不同中国区域市场医疗行业解决方案市场增长情况及预测

图表不同区域市场2015-2019年间医疗行业解决方案市场规模构成情况预测

图表2019年医疗IT应用解决方案前10名的IT厂商的销售收入及市场份额情况

图表HIS解决方案前10名提供商的市场规模情况(RMBMillion)

图表2019年PACS/RIS解决方案前10名的提供商的销售收入与市场占有情况(RMBMillion)

图表2019年中国前5名LIS解决方案提供商的销售收入与市场份额情况

图表卫生部所属的4900所综合医院的2019年的收入与支出情况

图表按三级划分的医院数量构成情况

图表医疗行业2019年的IT应用投入及2015-2019年投入预测(RMBMillion)

图表2019年医疗卫生解决方案软件与服务的构成情况

图表2019年医疗行业各种解决方案的投入及其份额(RMBMillion)

图表2019年不同区域市场的医疗卫生解决方案投入情况(%)

图表2019年中国医疗行业解决方案投入情况及2015-2019年市场预测

更多图表请见正文……

相关报告

- 2017-2022年中国中小企业IT应用行业前景研究与市场分析预测报告2017-02-27

- 2017-2022年中国政府行业信息化建设与IT应用市场前景研究与市场运营趋势报告2017-08-01

- 2021-2027年中国证券行业信息化建设与IT应用行业深度分析与市场供需预测报告2021-05-28

- 2021-2027年中国政府行业信息化建设与IT应用市场发展现状与发展趋势研究报告2021-05-28

- 2021-2027年中国税务信息化建设与IT应用市场分析与市场运营趋势报告2021-05-31

- 2021-2027年中国税务信息化建设与IT应用市场发展趋势与市场年度调研报告2021-05-31

- 2021-2027年中国公安行业IT应用市场竞争格局与投资前景发展战略规划研究报告2021-07-05

- 2021-2027年中国公安信息化建设与IT应用市场发展态势与投资前景分析报告2021-07-17

- 2021-2027年中国公安行业信息化建设与IT应用市场分析与投资可行性报告2021-07-29

- 2021-2027年中国公安信息化与it应用市场发展趋势与发展前景预测报告2021-07-29

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2022-2028年中国电力系统软件市场发展态势与投资方向研究报告

- 2022-2028年中国中小企业IT硬件行业深度分析与投资方向研究报告

- 2022-2028年中国电信业IT建设市场发展态势与前景趋势报告

- 2022-2028年中国休闲游戏APP市场分析与投资前景预测报告

- 2022-2028年中国医疗业IT应用市场供需趋势预测及投资战略分析报告

- 2022-2028年中国医疗业IT应用市场深度调研分析及投资前景趋势研究报告

- 2022-2028年中国无他app市场竞争状况分析与投资发展趋势预测报告

- 2022-2028年中国无他相机行业深度调研与投资战略报告

- 2022-2028年中国拍照修图APP市场竞争状况分析及前景发展策略研究报告

- 2022-2028年中国美颜拍摄类APP市场深度分析与未来发展趋势研究报告

- 2022-2028年中国美颜相机行业深度调研与前景趋势报告

- 2022-2028年中国在线视频软件行业深度调研与市场前景预测报告

热点报告

- 2012-2016年中国金融IT行业分析及投资前景分析报告

- 2012-2016年中国内存条行业深度调研及未来前景预测报告

- 2012-2016年中国教育软件行业研究及发展前景预测报告

- 2012-2016年公安信息化建设与IT应用市场评估与战略咨询报告

- 2012-2016年中国手机应用商店市场调查与发展趋势报告

- 2012-2016年中国伽玛刀市场分析预测及未来发展趋势报告

- 2014-2018年中国安全软件行业前景分析及投资策略研究报告

- 2010-2011年中国ERP软件行业投资分析及市场发展前景展望报告

- 2014-2020年中国细水雾灭火设备市场深度研究与产业竞争现状报告

- 2011-2015年中国中小企业IT市场竞争态势及投资战略咨询报告

- 2013-2017年中国软件市场竞争格局及发展趋势研究报告

- 2011-2015年中国电力行业应用软件市场调研及行业前景预测报告

IT通讯行业资讯

- 2015年中国直播卫星市场发展趋势

- 2015年中国手机地图市场发展潮流

- 2015年全球广告市场未来发展预测

- 中国各省市程控交换机产量数据(2014年1-12月)

- 中国各省市数字程控交换机产量数据(2014年1-12月)

- 中国各省市电话单机产量数据(2014年1-12月)

- 中国各省市传真机产量数据(2014年1-12月)

- 中国各省市移动通信基站设备产量数据(2014年1-12月)

- 中国各省市移动通信手持机(手机)产量数据(2014年1-12月)

- 中国各省市微型计算机设备产量数据(2014年1-12月)

- 中国各省市笔记本计算机产量数据(2014年1-12月)

- 中国各省市显示器产量数据(2014年1-12月)

京公网安备 11011102001234号

京公网安备 11011102001234号