2020-2026年中国医疗软件市场分析与市场运营趋势报告

- 报告名称:2020-2026年中国医疗软件市场分析与市场运营趋势报告

- 出版日期:2020-8

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

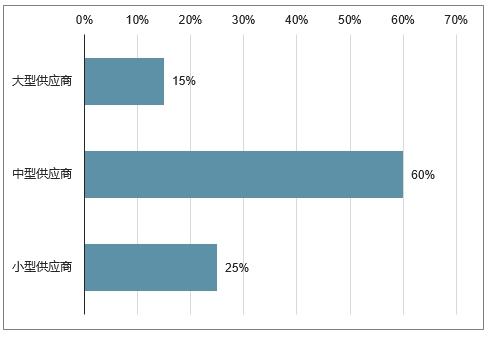

我国医疗信息化的发展历程伴随着医疗IT行业的发展而发展。随着国内外IT公司纷纷布局医疗IT市场,据统计,我国医疗卫生健康领域医疗信息化及软件生产供应商将近600家,其中,中型供应商的数量最多,约360家,占比达60%。 大型和小型供应商的占比分别为15%和25%。

2017年我国医疗信息化及软件生产供应商数量占比统计情况

188bet金宝搏网站 发布的《2020-2026年中国医疗软件市场分析与市场运营趋势报告》共十五 章。首先介绍了中国医疗软件行业市场发展环境、医疗软件整体运行态势等,接着分析了中国医疗软件行业市场运行的现状,然后介绍了医疗软件市场竞争格局。随后,报告对医疗软件做了重点企业经营状况分析,最后分析了中国医疗软件行业发展趋势与投资预测。您若想对医疗软件产业有个系统的了解或者想投资中国医疗软件行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第.一节 全球医疗软件行业发展概况

一、全球医疗软件行业发展现状

二、主要国家和地区发展状况

三、全球医疗软件行业发展趋势

第二节 中国医疗软件行业发展概况

一、中国医疗软件行业发展历程与现状

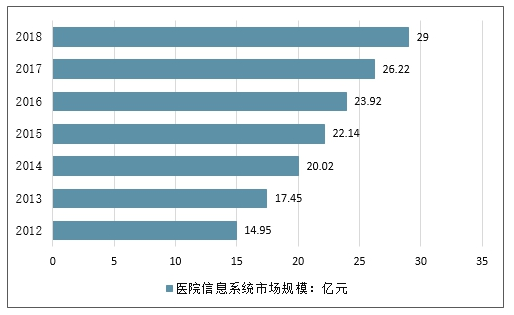

随着信息技术的快速发展,国内越来越多的医院正加速实施医院信息系统(HIS)、远程医疗、临床管理信息化系统(CIS)、电子病历等的整体建设,以提高医院的服务水平与核心竞争力。

医院的信息化建设经过了10多年的建设,HIS已在全国绝大部分医疗机构得到应用。目前,中国的大型医院基本建立了成熟的HIS系统,其应用不断扩展,无线技术和手持设备等也逐渐应用到HIS系统中。中小型医院开始部署HIS系统,社区医疗服务中心和乡镇卫生院也开始建立HIS系统。2017年,我国HIS系统的市场规模为26.22亿元,同比增长9.61%。2019年市场规模将达到29亿元。

2012-2018年我国医院信息系统市场规模走势

二、中国医疗软件行业发展中存在的问题

第二章中国医疗软件行业发展环境分析

第.一节 宏观经济环境

第二节 医疗软件行业政策环境

第三节 医疗软件行业技术环境

第四节 医疗软件行业社会环境

第三章医疗软件所属行业市场分析

第.一节 市场规模

一、医疗软件行业市场规模及预测

二、影响医疗软件行业市场规模的因素

第二节 市场结构

第三节 市场特点

一、医疗软件行业所处生命周期

二、技术变革与行业革新对医疗软件行业的影响

第四章医疗软件市场订单情况分析

第.一节 2018行业订单持续快速增长

第二节 政策不断加码订单迎来集中释放

第三节 竞争格局相对稳定,大单拉动行业增长

第四节 “B 端+G 端”需求迸发,市场空间迎增量

第五章医疗软件细分行业分析

第.一节 主要医疗软件细分行业

第二节 传统HIS系统渗透率日益饱和,增速放缓

第三节 HIS、EMR等核心系统的升级换代是当下主要需求

第四节 一体化智慧医疗数字平台

一、早期医院信息系统孤岛问题严重

二、智慧一体化数字信息系统成为医院首要需求

第五节 主要细分行业市场规模

第六章医疗软件行业竞争分析

第.一节 重点医疗软件企业利润水平

第二节 医疗软件行业市场集中度

第三节 医疗软件行业竞争群组

第四节 医疗软件行业竞争模式

第五节 医疗软件行业区域性特征显著

第七章下游用户分析

第.一节 用户结构

第二节 用户需求特征及需求趋势

第八章行业盈利能力分析

第.一节 2013-2019年医疗软件行业销售毛利率

第二节 2013-2019年医疗软件行业销售利润率

第三节 2013-2019年医疗软件行业总资产利润率

第四节 2013-2019年医疗软件行业净资产利润率

第五节 2020-2026年医疗软件行业盈利能力预测

第九章行业成长性分析

第.一节 2013-2019年医疗软件行业销售收入增长分析

第二节 2013-2019年医疗软件行业总资产增长分析

第三节 2013-2019年医疗软件行业固定资产增长分析

第四节 2013-2019年医疗软件行业利润增长分析

第五节 2020-2026年医疗软件行业增长预测

第十章行业偿债能力分析

第.一节 2013-2019年医疗软件行业资产负债率分析

第二节 2013-2019年医疗软件行业速动比率分析

第三节 2013-2019年医疗软件行业流动比率分析

第四节 2020-2026年医疗软件行业偿债能力预测

第十一章行业营运能力分析

第.一节 2013-2019年医疗软件行业总资产周转率分析

第二节 2013-2019年医疗软件行业净资产周转率分析

第三节 2013-2019年医疗软件行业应收账款周转率分析

第四节 2020-2026年医疗软件行业营运能力预测

第十二章医疗软件行业重点企业分析

第.一节 东软集团

一、企业简介

二、医疗软件产品特点及市场表现

三、企业经营状况

四、销售渠道网络

第二节 卫宁健康

一、企业简介

二、医疗软件产品特点及市场表现

三、企业经营状况

四、销售渠道网络

第三节 东华软件

一、企业简介

二、医疗软件产品特点及市场表现

三、企业经营状况

四、销售渠道网络

第四节 创业软件

一、企业简介

二、医疗软件产品特点及市场表现

三、企业经营状况

四、销售渠道网络

第五节 和仁科技

一、企业简介

二、医疗软件产品特点及市场表现

三、企业经营状况

四、销售渠道网络

第十三章医疗软件行业创新业务模式分析

第.一节 医院及区域卫生领域

一、医院:更深入地参与医疗的服务流程

二、区域卫生:助力完善基层医疗服务,打造分级诊疗体系

第二节 医疗保险领域

一、社保端:探索医保控费

二、商保端:健康险的快速发展打开大市场

第三节 药品领域

第四节 长期看点:大数据、AI、云

第十四章医疗软件行业风险分析

第.一节 医疗软件行业宏观经济风险

第二节 医疗软件行业经营管理风险

一、管理风险

二、人才流失的风险

第三节 医疗软件行业政策风险

第四节 医疗软件行业市场风险

一、市场供需风险

二、技术风险

三、竞争风险

四、应收账款风险

第十五章2020-2026年医疗软件行业有关建议( )

第.一节 2020-2026年医疗软件行业发展前景预测

一、用户需求变化预测

二、竞争格局发展预测

三、产品发展变化预测

第二节 医疗软件企业营销策略

一、价格策略

二、渠道建设与管理策略

三、定位策略

四、服务策略

五、品牌策略

第三节医疗软件企业投资机会

一、区域卫生医疗信息化建设成为建设热点

二、医疗IT迈入2.0新时代 ( )

三、数据互联互通催生信息集成平台需求加速释放

四、医保信息化建设加速,医保控费力度提升

图表目录:

图表 1:美国政府关于推进医疗信息化建设的系列政策

图表 2:美国通过HIMSS电子病历5级的医院占比,政府激励计划影响显著

图表 3:2012~2019年美国个人使用医疗信息化工具的情况

图表 4:2019年美国电子健康档案建设的十大合同

图表 5:Epic、Cerner、Express Scripts三家医疗信息化巨头的基本信息

图表 6:国内生产总值情况 单位:万元

图表 7:全国固定资产投资情况 单位:万元

图表 8:医疗信息化相关政策密集出台

图表 9:优化现有医疗服务,丰富服务供给

图表 10:《关于促进“互联网+医疗健康”发展的意见》中涵盖具体时间要求意见细则

图表 11:《医院信息化标准》涵盖5大方面、21类内容要求

图表 12:2019年各地方政府陆续出台医联体、医共体相关工作方案

图表 13:2019年各地方政府医联体、医共体建设情况

图表 14:HIS体系中子模块功能愈加丰富

图表 15:CIS体系中子模块功能愈加丰富

图表 16:中国人口情况 单位:万人

图表 17:中国城镇化率情况 单位:万人

图表 18:医疗信息化市场需求规模及其预测

图表 19:医疗信息化市场需求结构

图表 20:医疗信息化市场软件需求规模及其预测

图表 21:2016年以来二级医院人(次)均费用同比增速情况

图表 22:2006~2017年新增三级与二级医院数量

图表 23:2019年初医疗信息化及软件行业项目情况

图表 24:信息化投入占医卫机构收入的比例

图表 25:不同医疗信息化产品更新周期举例

图表 26:2016-2019年订单总额及增长情况

图表 27:整体Q1历史订单总额及增速

图表 28:整体H1历史订单总额及增速

更多图表见正文......

相关报告

- 2016-2022年中国医疗软件市场调查与行业竞争对手分析报告2016-01-13

- 2017-2022年中国医疗软件市场深度评估与投资前景评估报告2017-10-25

- 2017-2023年中国医疗软件行业市场监测与发展前景预测报告2017-10-25

- 2020-2026年中国医疗软件市场发展态势与投资可行性报告2020-04-08

- 2020-2026年中国医疗软件行业深度分析与投资前景分析报告2020-04-08

- 2020-2026年中国医疗软件市场发展趋势与市场年度调研报告2020-08-26

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2020-2026年中国医疗软件市场发展趋势与市场年度调研报告

- 2020-2026年中国医疗软件市场分析与市场运营趋势报告

- 2020-2026年中国电影在线票务平台市场前景展望与投资战略研究报告

- 2020-2026年中国IT分销市场发展现状与前景趋势报告

- 2020-2026年中国IT分销行业深度分析与未来前景预测报告

- 2020-2026年中国财务软件行业深度分析与投资方向研究报告

- 2020-2026年中国财务软件市场发展现状与发展趋势研究报告

- 2020-2026年中国新闻网站市场发展现状与市场全景评估报告

- 2020-2026年中国社交类APP市场运行态势及投资前景趋势预测报告

- 2020-2026年中国能源管理系统市场竞争格局与投资前景发展战略规划研究报告

- 2020-2026年中国能源管理系统市场竞争策略及前景发展趋势预测报告

- 2020-2026年中国云计算软件服务市场发展现状与投资前景分析报告

热点报告

- 2012-2016年中国金融IT行业分析及投资前景分析报告

- 2012-2016年中国内存条行业深度调研及未来前景预测报告

- 2012-2016年中国教育软件行业研究及发展前景预测报告

- 2012-2016年公安信息化建设与IT应用市场评估与战略咨询报告

- 2012-2016年中国手机应用商店市场调查与发展趋势报告

- 2012-2016年中国伽玛刀市场分析预测及未来发展趋势报告

- 2014-2018年中国安全软件行业前景分析及投资策略研究报告

- 2010-2011年中国ERP软件行业投资分析及市场发展前景展望报告

- 2014-2020年中国细水雾灭火设备市场深度研究与产业竞争现状报告

- 2011-2015年中国中小企业IT市场竞争态势及投资战略咨询报告

- 2013-2017年中国软件市场竞争格局及发展趋势研究报告

- 2011-2015年中国电力行业应用软件市场调研及行业前景预测报告

IT通讯行业资讯

- 2015年中国直播卫星市场发展趋势

- 2015年中国手机地图市场发展潮流

- 2015年全球广告市场未来发展预测

- 中国各省市程控交换机产量数据(2014年1-12月)

- 中国各省市数字程控交换机产量数据(2014年1-12月)

- 中国各省市电话单机产量数据(2014年1-12月)

- 中国各省市传真机产量数据(2014年1-12月)

- 中国各省市移动通信基站设备产量数据(2014年1-12月)

- 中国各省市移动通信手持机(手机)产量数据(2014年1-12月)

- 中国各省市微型计算机设备产量数据(2014年1-12月)

- 中国各省市笔记本计算机产量数据(2014年1-12月)

- 中国各省市显示器产量数据(2014年1-12月)