2015-2020年中国医药零售市场运行动态分析及投资趋势预测报告

- 报告名称:2015-2020年中国医药零售市场运行动态分析及投资趋势预测报告

- 出版日期:2015-2

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

数据显示,2013年,整个中国医药市场总规模达11463亿元,与上年相比增长18%,年增长率达19%。

医药市场增长的驱动力主要来自:新医改政策下政府对医疗的投入;GDP增长带来的机会;医疗体系逐步完善带来的机会;人口老龄化和疾病谱变化带来的需求;以及社会筹资体系的形成和健全。

2011-2014年中国药品零售市场规模分析

|

年份

|

市场规模(亿元)

|

同比(%)

|

|

2011年

|

1885

|

20.00%

|

|

2012年

|

2225

|

18.04%

|

|

2013年

|

2607

|

17.17%

|

|

2014年*

|

3075

|

17.95%

|

资料来源:商务部

从销售规模来看,2013年,中国零售药店行业销售规模达2571亿元,同比增长11.3%。

之所以产生这样的结果,与百强连锁的门店主要位于一二线城市,而整个药品零售行业呈现了三四线城市增长快速,一二 线城市增长缓慢有关。具体来说,一二线城市的医疗资源丰富,加之医保统筹、基药扩容等政策,在一二线城市医院终端对零售药店构成不小压力,而在三四线城 市,零售药店竞争表现出更强的活力。另外,医药电商对实体药店造成冲击,由于医药电商的主要消费者为一二线城市,故对一二线城市零售市场的影响最为明显。

可以看到,在新版GSP全面实施下,拥有更强竞争力的百强连锁更能适应政策要求。至于增量部分的增长优势,估计需要2-3年才能显现。相信未来几年,药品流通行业将重新洗牌,百强企业的行业集中度将有所提升。

本医药零售行业研究报告共十章是智研数据中心咨询公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。智研咨询在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。医药零售行业研究报告是2014-2015年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。

本研究咨询报告由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了医药零售行业市场潜在需求与市场机会,报告对中国医药零售做了重点企业经营状况分析,并分析了中国医药零售行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

报告目录:

第一章 中国医药零售相关概述1

1.1 医药产业与医药流通1

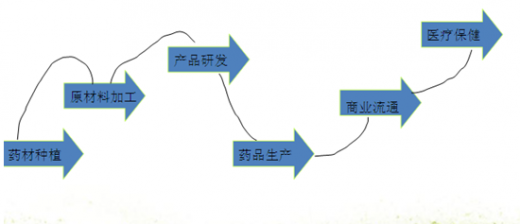

1.1.1 中国医药行业产业链1

医药行业的产业链包括药材种植、原材料加工、产品研发、药品生产、商业流通、188金宝搏亚洲登录欢迎您 等不同的领域。

医药行业全产业链图

资料来源:智研咨询整理

从医药行业整体发展来看,医药原材料是制药的基础原料,原材料本身的质量将影响药品的品质,原材料价格的波动也直接影响制药行业的生产成本。近年来,由于医药原材料市场竞争激烈,生产技术进步等原因使得原材料价格比较稳定。目前,我国制药行业集中度在逐渐提高,部分规模较小、技术含量低的企业己经被市场淘汰,整个制药行业整合速度加快,己有相当数量的制药企业着手自主开发、生产高附加值医药原材料,如此不仅可为企业开拓新的利润来源,还可以提高产品质量、降低生产成本。

从整个医药产业链分析,医药商业企业的经营成本将在很大程度上影响医药产品的终端价格,最终会影响到医药制造企业的销售收入和利润。2007年,国家对医药商业行业体制改革沿着纵深继续进行,从目前整个医药行业改革结构来看,加速药品流通效率是体制改革的重点工作。其中,降低药品流通费用是医药商业领域改革的关键。今后,医药商业企业将越来越重视降低自身经营成本,降低医药产品的终端价格,促进医药制造行业的发展。

与拥有全产业链的“硬一体化”思路相比,医药企业应该更推崇“软一体化”――以专业化控制整个产业链。 “软一体化”模式下的焦点企业并不存在全产业链环节带来的运营成本上升、行业风险扩大等问题,同时又可以攫取整个产业链高交易价值中的绝大部分,是更为进化的新全产业链思维。当然,这种新思维对医药企业也有着较高的要求,企业必须拥有环节组件化、界面标准化、供应链管理与物流整合等关键资源能力,再辅之以恰当的组织方式和合作态度,才能取得比传统全产业链思维更为辉煌的成就。

1.1.2 中国医药流通环节2

1.1.3 药品流通的四大特性3

1.2 连锁经营相关概述4

1.2.1 连锁经营的基本概念4

1.2.2 连锁经营的加盟形式4

1.2.3 连锁经营的特点5

1.2.4 连锁经营的优势5

1.2.5 中国连锁经营行业发展阶段10

第二章 2013年中国医药零售行业发展环境分析12

2.1 2013年中国医药零售行业相关政策分析12

2.1.1 中国医疗体系改革历程12

2.1.2 新医改与医药零售业19

2.1.3 2013年发改委重新调整定价药品目录22

2.1.4 2013年合理用药《国家处方集》作用分析23

2.2 2013年中国医药行业发展现状分析23

2.2.1 2013年医药行业经济运行发展分析23

2013年是“十二五”承上启下的一年,在世界经济“弱复苏”、国内宏观经济增速放缓的背景下,医药工业继续保持了较快增长,主营业务收入突破2万亿大关,技术创新、质量提升、国际化等 “十二五”重点任务也取得了突出进展,但经济增速出现回落,原料药产能过剩等问题依旧突出,医药工业调整结构和转型升级的任务更加紧迫。

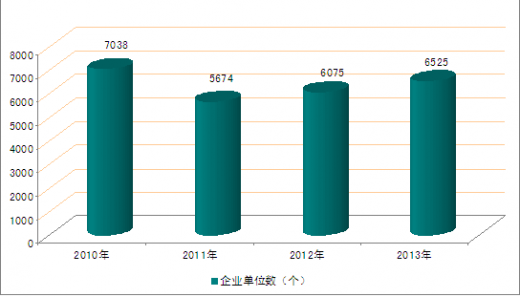

根据国家统计局数据:截至2013年底,我国医药制造业规模以上企业数量为6525家,较上年同期增长450家。

2010-2013年我国医药制造业规模以上企业数量:家

资料来源:国家统计局

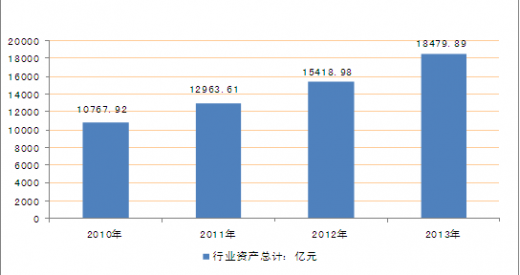

2013年我国医药制造业行业总资产达到18479.89亿元,同比增长19.85%;

2010-2013年我国医药制造业规模以上企业资产总计:亿元

资料来源:国家统计局

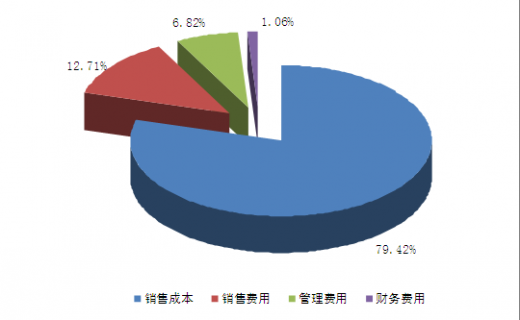

2013年我国医药制造业成本费用达到18432.84亿元,当中销售成本为14639.17亿元,占比为79.42%;销售费用2342.71亿元,占比为12.71%;管理费用1256.32亿元,占比为6.82%;财务费用194.64亿元,占比为1.06%。

2013年我国医药制造业成本费用结构

资料来源:国家统计局

2.2.22013年中国医药主要产品产量分析25

2013年我国医药行业月度生产情况

|

|

化学药品原药(吨)

|

中成药(吨)

|

||

|

本月产量

|

本月止累计

|

本月产量

|

本月止累计

|

|

|

2013年02月

|

-

|

432,635.92

|

-

|

591,871.67

|

|

2013年03月

|

248,609.53

|

736,938.42

|

289,526.06

|

819,985.28

|

|

2013年04月

|

254,238.40

|

959,552.70

|

263,267.21

|

1,048,627.19

|

|

2013年05月

|

224,903.10

|

1,158,226.54

|

248,284.36

|

1,288,274.31

|

|

2013年06月

|

229,594.70

|

1,352,400.56

|

260,480.97

|

1,541,954.04

|

|

2013年07月

|

211,886.57

|

1,557,499.71

|

232,883.46

|

1,838,489.97

|

|

2013年08月

|

196,104.83

|

1,752,663.05

|

218,350.11

|

2,052,520.73

|

|

2013年09月

|

229,120.14

|

1,985,320.74

|

251,108.34

|

2,301,668.25

|

|

2013年10月

|

238,529.78

|

2,224,514.50

|

222,900.60

|

2,523,994.11

|

|

2013年11月

|

247,186.82

|

2,470,896.21

|

257,237.03

|

2,783,043.77

|

|

2013年12月

|

243,167.60

|

2,708,994.02

|

259,325.81

|

3,105,198.28

|

资料来源:智研咨询整理

2013年1-12月中国中成药产量分省市统计

|

地区

|

中成药(吨)

|

|||

|

12月产量

|

1-12月止累计

|

12月同比增长(%)

|

累计同比增长(%)

|

|

|

全国

|

259,326

|

3,105,198

|

1.49

|

13.4

|

|

北京

|

4,191

|

39,311

|

22.42

|

7.47

|

|

天津

|

149

|

4,199

|

-9.91

|

13.7

|

|

河北

|

4,659

|

51,510

|

-8.12

|

4.24

|

|

山西

|

1,224

|

11,331

|

-19.66

|

-21.9

|

|

内蒙古

|

696

|

10,081

|

47.5

|

-3.69

|

|

辽宁

|

1,045

|

14,562

|

-49.27

|

-38.49

|

|

吉林

|

25,171

|

573,372

|

-7.96

|

19.16

|

|

黑龙江

|

4,885

|

51,691

|

-46.12

|

-63.05

|

|

上海

|

622

|

6,928

|

3.19

|

4.77

|

|

江苏

|

1,603

|

19,073

|

0.42

|

14.65

|

|

浙江

|

2,288

|

21,167

|

9.07

|

5.38

|

|

安徽

|

5,372

|

43,551

|

-9

|

-3.69

|

|

福建

|

1,266

|

17,908

|

-12.95

|

6.17

|

|

江西

|

12,330

|

105,907

|

0.06

|

-0.52

|

|

山东

|

21,676

|

163,339

|

-7.58

|

3.9

|

|

河南

|

20,348

|

244,067

|

11.21

|

25.73

|

|

湖北

|

27,734

|

402,072

|

11.52

|

30.66

|

|

湖南

|

18,678

|

149,225

|

3.75

|

-0.38

|

|

广东

|

21,449

|

218,205

|

21.23

|

15.91

|

|

广西

|

21,654

|

293,935

|

5.06

|

43.12

|

|

海南

|

61

|

677

|

-10.56

|

-2.09

|

|

重庆

|

7,882

|

82,111

|

-5.71

|

5.95

|

|

四川

|

36,818

|

421,003

|

6.77

|

21.07

|

|

贵州

|

8,055

|

62,642

|

-3.42

|

9.13

|

|

云南

|

3,760

|

38,062

|

11.64

|

16.11

|

|

西藏

|

56

|

1,685

|

-59.94

|

25.2

|

|

陕西

|

3,872

|

40,194

|

11.87

|

25.95

|

|

甘肃

|

1,100

|

10,958

|

32.44

|

8.99

|

|

青海

|

261

|

2,052

|

144.46

|

32.76

|

|

宁夏

|

53

|

665

|

21.24

|

66.57

|

|

新疆

|

367

|

3,715

|

24.03

|

23.17

|

数据来源:国家统计局

2013年1-12月中国化学药品原药产量分省市统计

|

地区

|

化学药品原药(吨)

|

|||

|

12月产量

|

1-12月止累计

|

12月同比增长(%)

|

累计同比增长(%)

|

|

|

全国

|

243,168

|

2,708,994

|

-2.16

|

-3.01

|

|

北京

|

63

|

738

|

-21.16

|

-19.77

|

|

天津

|

1,401

|

14,188

|

23.87

|

12.87

|

|

河北

|

40,689

|

467,999

|

-28.83

|

-21.44

|

|

山西

|

1,467

|

14,589

|

11.86

|

25.79

|

|

内蒙古

|

10,429

|

78,034

|

-28.49

|

-57.25

|

|

辽宁

|

4,464

|

180,281

|

1.02

|

25.24

|

|

吉林

|

681

|

5,907

|

-78.12

|

-80.85

|

|

黑龙江

|

452

|

4,889

|

-0.15

|

4.89

|

|

上海

|

2,619

|

28,958

|

1.79

|

4.58

|

|

江苏

|

15,540

|

143,106

|

48.36

|

25.64

|

|

浙江

|

27,613

|

278,856

|

8.1

|

-1.96

|

|

安徽

|

1,383

|

23,619

|

-28.66

|

5.48

|

|

福建

|

1,431

|

14,464

|

62.91

|

26.1

|

|

江西

|

5,373

|

51,597

|

-10.58

|

14.41

|

|

山东

|

64,507

|

607,905

|

24.16

|

2.7

|

|

河南

|

19,828

|

289,158

|

-31.71

|

-16.16

|

|

湖北

|

24,081

|

258,987

|

30.02

|

75.86

|

|

湖南

|

3,549

|

38,009

|

-24.59

|

10.45

|

|

广东

|

6,612

|

78,713

|

1.12

|

12.43

|

|

广西

|

926

|

6,799

|

162.03

|

14.81

|

|

重庆

|

1,489

|

11,348

|

34.71

|

29.9

|

|

四川

|

4,979

|

78,287

|

11.82

|

2.09

|

|

贵州

|

2

|

24

|

-27.92

|

-6.63

|

|

云南

|

29

|

233

|

-18.16

|

-23.36

|

|

陕西

|

1,449

|

16,112

|

43.66

|

24.2

|

|

甘肃

|

342

|

3,558

|

-3.39

|

-3.41

|

|

青海

|

82

|

750

|

282.53

|

11.68

|

|

宁夏

|

1,567

|

11,081

|

100.32

|

46.5

|

|

新疆

|

121

|

806

|

2,657.63

|

291.44

|

数据来源:国家统计局

2013年我国医药行业分种类生产情况

|

年份

|

化学药品原药(吨)

|

中成药(吨)

|

|

2004年

|

934,399.96

|

615,741.01

|

|

2005年

|

1,238,326.48

|

758,714.35

|

|

2006年

|

1,705,178.96

|

915,226.16

|

|

2007年

|

2,021,396.19

|

1,044,318.62

|

|

2008年

|

2,285,311.74

|

1,272,646.21

|

|

2009年

|

1,935,867.91

|

1,803,729.27

|

|

2010年

|

2,215,021.72

|

1,997,664.12

|

|

2011年

|

2,898,717.34

|

2,385,384.99

|

|

2012年

|

2,862,432.26

|

2,938,929.15

|

|

2013年

|

2,708,994.02

|

3,105,198.28

|

资料来源:国家统计局

2.2.3 2012年中国医药行业外贸运行状况分析29

2.2.4 2013年中国医药外贸特点分析31

2.3 2013年中国宏观经济发展环境分析35

2.3.1 中国GDP的增长情况分析35

2.3.2中国居民收入与消费情况分析38

2.3.3中国人口数量及构成统计42

2.3.4 2013年宏观经济运行分析43

2.4 2013年中国医药零售行业发展的社会环境分析47

2.4.1 经济的增长与医药行业的销售收入的关系47

2.4.2 人口老龄化加剧健康消费的需求50

2.4.3 全民医保带来药品市场的扩容50

2.4.4 中国居民188金宝搏亚洲登录欢迎您 意识增加51

第三章 2013年中国医药零售行业发展分析53

3.1 中国零售药店扩张路线分析53

3.1.1 连锁化扩张路线分析53

3.1.2 品牌化扩张路线分析53

3.2 2013年中国医药零售行业发展状况54

3.2.1 中国药品零售市场规模分析54

数据显示,2013年,整个中国医药市场总规模达11463亿元,与上年相比增长18%,年增长率达19%。

医药市场增长的驱动力主要来自:新医改政策下政府对医疗的投入;GDP增长带来的机会;医疗体系逐步完善带来的机会;人口老龄化和疾病谱变化带来的需求;以及社会筹资体系的形成和健全。

2011-2014年中国药品零售市场规模分析

|

年份

|

市场规模(亿元)

|

同比(%)

|

|

2011年

|

1885

|

20.00%

|

|

2012年

|

2225

|

18.04%

|

|

2013年

|

2607

|

17.17%

|

|

2014年*

|

3075

|

17.95%

|

资料来源:商务部

3.2.2 中国药店零售市场规模分析54

从销售规模来看,2013年,中国零售药店行业销售规模达2571亿元,同比增长11.3%。

之所以产生这样的结果,与百强连锁的门店主要位于一二线城市,而整个药品零售行业呈现了三四线城市增长快速,一二 线城市增长缓慢有关。具体来说,一二线城市的医疗资源丰富,加之医保统筹、基药扩容等政策,在一二线城市医院终端对零售药店构成不小压力,而在三四线城 市,零售药店竞争表现出更强的活力。另外,医药电商对实体药店造成冲击,由于医药电商的主要消费者为一二线城市,故对一二线城市零售市场的影响最为明显。

可以看到,在新版GSP全面实施下,拥有更强竞争力的百强连锁更能适应政策要求。至于增量部分的增长优势,估计需要2-3年才能显现。相信未来几年,药品流通行业将重新洗牌,百强企业的行业集中度将有所提升。

3.2.3 新医改对中国医药零售行业的影响分析55

3.2.4 2013年中国药店经营多元化现状分析59

3.2.5 2013年融资与上市成为行业热点62

3.2.6 中国药品零售区域性差异大63

3.3 2013年中国药品销售渠道调研分析64

3.3.1 中国药品以零售渠道为主64

3.3.2 社区医院在医药销售中的地位上升64

3.3.3 社区医院消费者购药行为调研分析64

3.4 2013年中国各地药店商业联盟发展状况分析66

3.4.1 中国各地药店产品采购联盟涌现66

3.4.2 2013年中国医药零售商业性联盟的四种类型68

3.4.3 2013年中国药店联盟生存现状分析69

3.4.4 中国医药零售商业性联盟存在的问题分析69

3.4.5 新医改下中国医药零售商业联盟发展趋势分析70

3.5 中国药店商业联盟典型案例分析74

3.5.1 中国PTO发展历程分析74

3.5.2 2012年中国蓝海医药A联盟成立75

3.5.3 “A-O-K模式”分析75

3.5.4 2013年中国PTO组织结构分析76

3.5.5 PTO发展存在的问题及对策分析76

3.5.6 广东省医药商会联盟运行经验分析81

3.5.7 医药联盟“双排扣”模式分析83

3.6 2013年中国医药零售行业存在的问题和发展对策分析85

第四章 2013年度中国药店连锁经营现状分析90

4.1 日本药店连锁经营模式分析90

4.2 美国连锁药店发展模式分析94

4.3 德国和瑞典医药连锁模式分析94

4.4 2013年中国药店连锁盈利模式分析96

4.5 2013年中国百强药店企业销售状况分析97

4.6 2012年中国百强药店门店分析98

4.7 2013年中国百强药店经营状况分析100

4.8 2013年中国连锁药店发展态势分析102

4.8.1 连锁药店供应与需求同步发展102

4.8.2 连锁药店业态的稳定性分析102

4.8.3 处方药需求将增加103

4.8.4 连锁药店的竞争要素分析103

4.8.5 连锁药店的药学服务受到重视106

4.8.6 2013年医保定点药店禁售非药品110

4.9 医药零售连锁经营发展中的问题和策略分析111

第五章 2013年中国医药零售区域发展动态分析115

5.1 2013年北京医药零售市场发展态势分析115

5.2 2013年上海市医药零售市场发展动态分析118

5.3 2013年广东省医药零售市场竞争格局分析121

5.4 2013年江苏省医药零售市场发展现状分析122

5.5 2013年山东省医药零售市场发展动态分析124

5.6 2013年辽宁省医药零售市场发展现状分析127

5.7 2013年中国其他省市医药零售市场发展现状分析129

5.7.1 湖北医药零售市场格局分析129

5.7.2 河北医药零售市场现状分析132

5.7.3 福建医药零售市场现状分析135

第六章 2013年中国网上药店发展现状分析138

6.1 网上药店相关概述138

6.1.1 网上药店概念及特点138

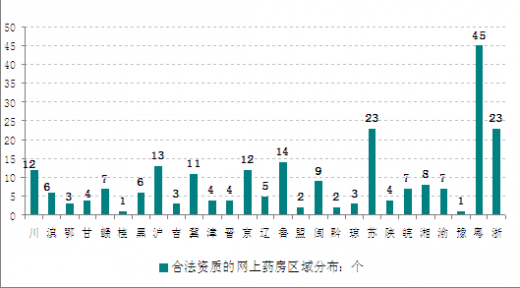

网上药房是指通过现代互联网进行网上药品交易的电子商务企业,网上药房是现代医药电子商务发展的产物。由于药品和药品交易的特殊性,国家对网上药房的监管比一般的电子商务严格许多,截止2014年9月,全国具有合法资质的网上药房仅有239家。

我国网上药店区域分布图(截至2014年9月)

资料来源:中国食品药品监督管理局

以下是合法网上药店主要特征:

1.开办单位为依法设立的药品零售连锁企业,经食品药品监督管理部门批准,获得了《互联网药品交易服务资格证书》,服务范围是向个人消费者提供药品。

2.显著位置标示出《互联网药品交易服务机构资格证书》的编号。

3.只能向消费者销售非处方药,网站具备网上查询、网上咨询、生成订单、电子合同等交易功能。

6.1.2 网上药店的优势139

6.1.3 国外网上药店发展概况139

6.2 2013年中国网上药店发展现状分析140

6.2.1 中国网上药店发展历程分析140

6.2.2 2013年中国网上药店经营模式分析151

6.2.3 2013年中国网上药店联盟成立153

6.2.4 医保卡网上支付有望成为未来主流153

6.3 2013年中国网上药店的经营情况调研分析156

6.3.1 网上药店的消费人群分析156

6.3.2 网上药店的长尾效应分析156

6.3.3 网上药店的定价准则分析158

6.4 中国网上药店发展的对策分析159

6.4.1 网上药店消费信任度影响因素分析159

6.4.2 中国网上药店的发展障碍分析161

6.4.3 推进网上药店发展的因素分析162

6.4.4 网上药店监管存在的问题及对策163

第七章 2013年中国医药零售市场品类分析168

7.1 品类管理相关概述168

7.1.1 品类管理的沿革168

7.1.2 品类管理的分析方法169

7.1.3 药店品类管理战术170

7.2 2013年中国药店品类发展指数分析171

7.2.1 2013年中国药店大类结构变化分析171

7.2.2 2013年中国药店细分品类的变化分析172

7.2.3 药店药品品类扩充分析172

7.3 2013年中国百强药店品类结构分析173

7.3.1 2011中国百强药店大类销售结构分析173

7.3.2 2013年中国百强药店大类利润贡献率174

7.3.3 2013年中国百强药店毛利商品分析175

7.4 2013年中国药店药品细分市场分析176

7.4.1 OTC药品消费热的原因分析176

7.4.2 OTC药品消费的特征177

7.4.3 2013年药企“药箱入户”的影响分析178

7.4.4 “药箱入户”的利润及风险分析179

7.4.5 保健品深入渗透药店的因素分析180

7.5 中国非药品的定义与分类现状分析180

7.5.1 非药品简介180

7.5.2 非药品跨度与典型分类方式181

7.5.3 中国非药品分类方式181

7.6 中国医药连锁市场发展趋势183

7.6.1 中国医药连锁市场总体趋势分析183

7.6.2 中国医药连锁市场竞争趋势分析184

7.6.3 新医改促进中国药店重新定位185

7.6.4 未来有竞争力的六种店型分析186

第八章 2013年中国医药零售行业重点企业分析187

8.1 中国海王星辰连锁药店有限公司187

8.1.1 企业基本情况187

8.1.2 企业经营状况分析188

8.2 云南健之佳连锁健康药房有限公司188

8.2.1 企业基本情况188

8.2.2企业经营状况分析188

8.3 重庆桐君阁大药房连锁有限责任公司189

8.3.1 企业基本情况189

8.3.2企业经营状况分析189

8.4 湖北同济堂药房有限公司190

8.4.1企业基本情况190

8.4.2企业经营状况分析190

8.5 国药控股国大药房有限公司190

8.5.1企业基本情况190

8.5.2企业经营状况分析192

8.6 辽宁成大方圆医药连锁有限公司192

8.6.1企业基本情况192

8.6.2企业经营状况分析192

8.7 重庆和平药房连锁有限责任公司193

8.7.1企业基本情况193

8.7.2企业经营状况分析193

8.8 云南鸿翔一心堂药业193

8.8.1企业基本情况193

8.8.2企业经营状况分析194

8.9 广东大参林连锁药店有限公司194

8.9.1企业基本情况194

8.9.2企业经营状况分析195

8.10 北京金象大药房医药连锁有限责任公司195

8.10.1企业基本情况195

8.10.2企业经营状况分析195

8.11 湖南益丰大药房连锁有限公司196

8.11.1企业基本情况196

8.11.2企业经营状况分析196

8.12 上海华氏大药房有限公司197

8.12.1企业基本情况197

8.12.2企业经营状况分析198

8.13 湖南老百姓医药连锁有限公司198

8.13.1企业基本情况198

8.13.2企业经营状况分析199

8.14 济南漱玉平民大药房有限公司200

8.14.1企业基本情况200

8.14.2企业经营状况分析200

第九章 2014-2020年中国医药连锁业发展前景及趋势分析201

9.1 2014-2020年中国医药连锁业发展前景分析201

9.1.1 2014-2020年中国医药流通业规模预测201

9.1.2 2014-2020年中国零售药店发展的挑战与机遇204

9.1.3 中国网上药店发展前景广阔208

9.2 2014-2020年中国农村药店拓展前景分析209

9.2.1 农村药店定义及其特点209

9.2.2 农村药店经营环境分析210

9.2.3 新农合提高农村市场的消费力213

9.2.4 农村药店可行性分析214

9.3 2014-2020年中国药店发展趋势分析215

9.3.1 利润率下降215

9.3.2 盈利模式的改变220

第十章 2014-2020年中国医药零售行业投资分析226

10.1 2014-2020年中国医药零售行业投资风险分析226

10.1.1 行业进入避垒分析226

10.1.2 跨区扩张风险227

10.1.3 经营风险228

10.1.4 市场竞争风险229

10.2 2014-2020年中国医药零售行业投资建议230

10.2.1 业态多样化230

10.2.2 医保药品232

10.2.3 提供便利化服务234

10.2.4 与社区医疗的差异化235

- 2016-2022年中国医药零售市场调查与投资潜力分析报告2015-12-01

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

- 2018-2024年中国手机连锁卖场市场竞争格局及投资发展建议报告

- 2018-2024年中国宠物用品市场全景调查与投资潜力分析报告

- 2018-2024年中国婴儿浴盆市场深度调查与投资方向研究报告

- 2018-2024年中国个人护理用品市场深度分析与前景发展战略咨询报告

- 2018-2024年中国真空保鲜盒市场竞争格局与发展前景评估报告

- 2018-2024年中国儿童安全座椅行业投资分析及前景趋势预测报告

- 2018-2024年中国商场超市设备市场深度调查与行业前景预测报告

- 2017-2022年中国服装零售行业分析与投资决策研究报告

- 2017-2022年中国快消品市场竞争状况分析与前景预测报告

- 2017-2022年中国内蒙古零售百货市场运行动态分析及投资前景战略研究报告

- 2017-2022年中国连锁市场运行形势分析及发展战略研究报告

- 2017-2022年中国水果流通行业发展态势与投资策略研究报告

- 2013-2017年中国旅行箱包市场分析与发展前景报告

- 2011-2015年中国零售业市场市场评估与发展前景预测报告

- 2012-2016年编织袋市场调研及未来发展趋势报告

- 2012-2016年中国零售业市场分析预测与发展趋势报告

- 2015-2020年中国超市市场前景研究与行业竞争对手分析报告

- 中国计算机、软件及辅助设备批发行业销售渠道模式调研及销售市场规模预测报告(2008-2010年)

- 2013-2017年中国百货零售市场全景调查与投资决策报告

- 中国机械设备、五金交电及电子产品批发行业销售渠道模式调研及销售市场规模预测报告(2008-2010年)

- 2015-2020年中国零售行业深度研究与发展前景报告

- 2014-2020年中国婴儿玩具行业前景研究与投资潜力研究报告

- 2013-2017年中国零售市场竞争格局及投资潜力研究报告

- 2013-2017年中国批发和零售运行态势与投资前景评估报告