2017-2022年中国在线教育市场供需预测及战略咨询报告

- 报告名称:2017-2022年中国在线教育市场供需预测及战略咨询报告

- 出版日期:2017-8

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

在线教育是指依托云计算、大数据挖掘、多媒体等信息技术,以互联网为载体,来进行学习与教学的教育形式。与传统教育相比,在线教育能够突破时空限制,降低教育门槛,为用户提供丰富的学习内容,满足人们不同的学习需求。随着2016年二胎政策的正式实施,有望迎接第四波婴儿潮,而互联网的普及,家庭对教育支出的加大和大数据、云计算等先进技术的发展,这些都成为在线教育快速发展的驱动因素。

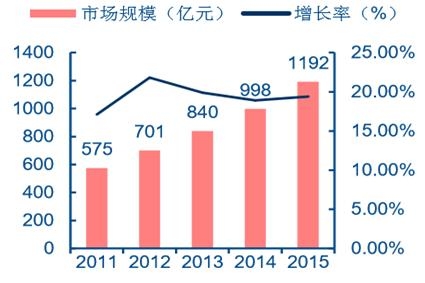

2014年中国在线教育998亿元,同比增长18.9%,2015年首次突破千亿规模,达1191.7亿元。之后将以近20%的速度增长,预计到2018年突破2000亿,达2046.1亿元,市场空间巨大。随着在线教育创新形式的不断增长,产业格局也在逐渐优化升级,市场规模短期内将平稳快速增长。

2015年是在线教育持续升温的一年,在线教育朝着盈利模式多元化、教育产品个性化的方向发展,移动端教育开始成为主流。传统教育机构、在线教育机构都开始向移动端教育产品发力,以BAT为首的互联网企业也开始在移动端跨界布局,移动教育是未来在线教育市场的爆发点所在。而在移动互联网的速度下,二三线城市将快速普及,更加细分的职业技能课程也将是增量之一。

我国在线教育行业近年来呈现出持续升温的局面,市场规模和用户规模不断增长。数据显示,2015 年在线教育用户人数达 7227 万人,同比增长 20.5%;在线教育市场规 模达 1192 亿元,同比增长 19.4%。预计 2016 年,我国的在线教育规模将逾 1400 亿元,同比增长超过 20%,人数达到 8700 万人。

2010-2015 年在线教育市场规模

2010-2015 年在线教育用户规模

在互联网、移动互联网基础设施成熟,用户使用习惯向线上迁移大背景下,互联网教育是大势所趋,互联网教育能够解决距离、教学资源稀缺性和规模性、时间固定性 等问题,同时其积累大数据也存在海量的价值。另一方面,互联网教育发展看似一片火热的 背后却带着一丝喧嚣后的落寞,根据互联网教育研究院对 400 万互联网教育企业调查的结果 显示,目前 70.58%的互联网教育公司正在亏损,整体盈利的企业预计不超过5%。

从在线教育细分领域来看可以分为 ToB 和 ToC 两大领域,其中,ToC 领域又可以分为在线学前教育、K12 在线教育、在线高等学历教育和在线职业教育四大板块;ToB 领域则包含教育信息、中小教育商家信息化、ToG 在线培训和企业 e-Learning 四大板块。

在线教育细分领域分类

188bet金宝搏网站 发布的《2017-2022年中国在线教育市场供需预测及战略咨询报告》共十二章。首先介绍了在线教育相关概念及发展环境,接着分析了中国在线教育规模及消费需求,然后对中国在线教育市场运行态势进行了重点分析,最后分析了中国在线教育面临的机遇及发展前景。您若想对中国在线教育有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

1.1 在线教育相关概念介绍

1.1.1 在线教育

1.1.2 K12教育

1.1.3 职业教育

1.1.4 行业分类

1.2 在线教育产业链分析

1.2.1 产业链构成

1.2.2 内容提供商

1.2.3 平台提供商

1.2.4 技术提供商

1.2.5 资源提供方

第二章 2014-2016年在线教育行业PEST分析

2.1 政策环境(Political)

2.1.1 教育发展规划

2.1.2 教育法案修订

2.1.3 教育信息化政策

2.2 经济环境(Economic)

2.2.1 国民经济发展态势

2.2.2 居民收入稳定增长

2.2.3 网络经济发展迅速

2.2.4 宏观经济发展走势

2.3 社会环境(Social)

2.3.1 二胎政策开放

2.3.2 教育投入加大

2.3.3 教育支出增加

2.3.4 互联网普及率高

2.4 技术环境(Technological)

2.4.1 云计算

2.4.2 大数据

2.4.3 物联网

2.4.4 其他技术

第三章 2014-2016年中国在线教育发展分析

3.1 中国在线教育发展概况

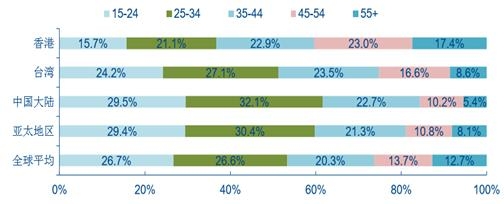

在线教育与传统教育根本区别是用户端的迁移和传播媒介的升级,而这其中用户习惯培 养是重中之重。近年来,互联网在我国的普及率不断提高,CNNIC 数据显示,截止 2016 年 6 月,我国互联网普及率已经达到 51.7%,网民总规模达到 7.09 亿人;此外 ComScore 数 据显示,我国网民年龄结构较其他国家更加年轻,有超过 60%网民年龄在 35 岁以下。

2012H1-2016H1 我国互联网普及率和手机网民占比

不同地区各年龄阶段互联网 UV(Unique Visitor)占比

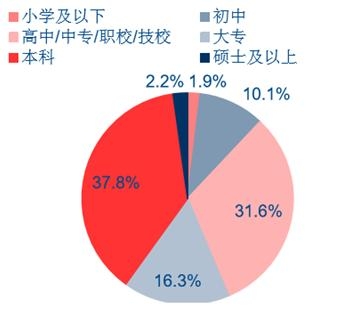

我国在线职业用户教育学历分布

3.1.1 发展历程

3.1.2 产品模式

3.1.3 产业流程

3.1.4 发展优劣势

3.2 中国在线教育市场分析

3.2.1 市场规模

3.2.2 市场结构

3.2.3 竞争格局

3.2.4 核心竞争力

3.3 中国在线教育用户分析

3.3.1 用户规模分析

3.3.2 用户特征结构

3.3.3 关注领域分布

3.3.4 认知渠道分布

3.3.5 选择影响因素

3.3.6 使用终端分布

3.4 中国在线教育商业模式分析

3.4.1 商业模式总体分析

3.4.2 B2C模式

3.4.3 C2C模式

3.4.4 B2C+O2O

3.4.5 混合型模式

3.5 MOOC模式分析

3.5.1 MOOC起源

3.5.2 MOOC特点

3.5.3 MOOC优势

3.5.4 MOOC发展

3.5.5 与网络公开课区别

第四章 2014-2016年学前在线教育发展分析

4.1 中国学前教育发展态势

4.1.1 产业链分析

4.1.2 商业模式分析

4.1.3 行业供需分析

4.1.4 盈利模式分析

4.2 中国学前在线教育发展态势

4.2.1 互联网需求分析

4.2.2 早教APP分析

4.2.3 线上渠道分析

4.3 2014-2016年中国学前在线教育市场分析

4.3.1 市场规模

4.3.2 用户规模

4.3.3 竞争格局

4.4 学前在线教育发展挑战及机遇

4.4.1 行业存在挑战

4.4.2 行业发展机遇

4.4.3 行业发展空间

第五章 2014-2016年K12在线教育发展分析

5.1 国外K12在线教育发展经验借鉴

5.1.1 国外发展状况

5.1.2 美国经验借鉴

5.1.3 日本经验借鉴

5.2 K12在线教育发展综述

5.2.1 行业领域分类

5.2.2 行业发展阶段

5.2.3 行业竞争主体

5.2.4 行业驱动因素

5.3 2014-2016年K12在线教育市场分析

5.3.1 市场规模

5.3.2 用户规模

5.3.3 竞争格局

5.3.4 投融资情况

5.4 K12在线教育细分领域商业模式分析

5.4.1 找家教平台

5.4.2 在线教学

5.4.3 在线答疑

5.4.4 题库

5.5 K12在线教育存在问题及对策建议

5.5.1 行业存在问题

5.5.2 细分领域问题

5.5.3 行业发展建议

第六章 2014-2016年职业在线教育发展分析

6.1 中国职业教育发展态势

6.1.1 行业发展分类

6.1.2 国外经验借鉴

6.1.3 发展需求分析

6.1.4 培养模式探索

6.2 中国职业在线教育发展综述

6.2.1 行业发展特点

6.2.2 政策大力扶持

6.2.3 MOOC发展

6.2.4 行业发展前景

6.3 2014-2016年中国职业在线教育市场分析

6.3.1 市场规模

6.3.2 用户规模

6.3.3 市场格局

6.3.4 投融资情况

6.4 中国职业在线教育用户分析

6.4.1 主要学习方式

6.4.2 期望服务方向

6.4.3 授课方式偏好

6.4.4 课程花费时间

6.4.5 用户付费意愿

第七章 2014-2016年其它在线教育细分领域发展分析

7.1 2014-2016年高等学历在线教育市场分析

7.1.1 市场规模

7.1.2 用户规模

7.1.3 竞争态势

7.2 2014-2016年企业E-Learning发展态势

7.2.1 行业发展特点

7.2.2 市场规模分析

7.2.3 行业用户规模

7.2.4 发展趋势分析

7.3 2014-2016年语言在线教育发展态势

7.3.1 市场规模分析

7.3.2 行业用户规模

7.3.3 细分市场分析

7.3.4 行业竞争力分析

7.3.5 行业发展趋势

第八章 2014-2016年教育信息化发展分析

8.1 教育信息化发展概述

8.1.1 技术特征

8.1.2 发展阶段

8.1.3 驱动因素

8.2 国外教育信息化经验借鉴

8.2.1 美国

8.2.2 韩国

8.2.3 新加坡

8.3 教育信息化产业链分析

8.3.1 产业链构成

8.3.2 电信运营商

8.3.3 技术提供商

8.3.4 内容提供商

8.4 教育信息化发展态势

8.4.1 建设发展成果

8.4.2 “三通两平台”进展

8.4.3 投资结构升级

8.4.4 市场发展空间

8.5 教育信息化发展路径

8.5.1 计算机辅助教学阶段

8.5.2 计算机辅助学习阶段

8.5.3 信息技术与课程融合阶段

第九章 2014-2016年中国在线教育典型平台发展分析

9.1 沪江

9.1.1 平台发展概况

9.1.2 网站发展历程

9.1.3 公司产品架构

9.1.4 企业转型升级

9.2 跟谁学

9.2.1 平台发展概况

9.2.2 企业发展架构

9.2.3 投融资动态

9.3 一起作业网

9.3.1 平台发展概况

9.3.2 网站发展定位

9.3.3 网站业务模式

9.3.4 发展态势

9.4 猿题库

9.4.1 平台发展概况

9.4.2 网站盈利模式

9.4.3 业务范围拓展

9.4.4 投融资动态

9.5 腾讯课堂

9.5.1 平台发展概况

9.5.2 网站发展优势

9.5.3 网站发展布局

9.5.4 网站发展态势

第十章 2014-2016年中国在线教育重点企业经营状况

10.1 学大教育

10.1.1 企业发展概况

10.1.2 2014年经营状况分析

10.1.3 2015年经营状况分析

10.1.4 2016年经营状况分析

10.1.5 发展战略分析

10.2 好未来

10.2.1 企业发展概况

10.2.2 2014年经营状况分析

10.2.3 2015年经营状况分析

10.2.4 2016年经营状况分析

10.3 新东方

10.3.1 企业发展概况

10.3.2 2014年经营状况分析

10.3.3 2015年经营状况分析

10.3.4 2016年经营状况分析

10.4 全通教育

10.4.1 企业发展概况

10.4.2 经营效益分析

10.4.3 业务经营分析

10.4.4 财务状况分析

10.4.5 发展战略分析

10.5 正保教育

10.5.1 企业发展概况

10.5.2 2014年经营状况分析

10.5.3 2015年经营状况分析

10.5.4 2016年经营状况分析

第十一章 在线教育行业投资潜力及风险预警

11.1 全球在线教育行业总体投资状况

11.1.1 投资规模

11.1.2 领域分布

11.1.3 区域分布

11.2 全球在线教育行业重点领域投资状况

11.2.1 IT/配套服务

11.2.2 技能教育

11.2.3 基础教育

11.3 中国在线教育行业投资状况

11.3.1 行业投资规模

11.3.2 投资结构分析

11.3.3 投资领域对比

11.3.4 行业投资现状

11.4 在线教育行业投资风险预警

11.4.1 市场风险

11.4.2 监管风险

11.4.3 竞争风险

第十二章 在线教育发展前景及趋势分析(ZY ZM)

12.1 在线教育行业发展前景展望

12.1.1 教育培训前景

12.1.2 行业前景展望

12.1.3 细分市场前景

12.2 在线教育行业发展趋势

12.2.1 行业发展趋势

12.2.2 行业发展方向

12.2.3 线上线下融合

附录:

附录一:中华人民共和国教育法

附录二:国家中长期教育改革和发展规划纲要(2010-2020年)

图表目录:

图表:中国K12教育阶段

图表:在线教育行业分类

图表:在线教育产业链图谱

图表:中国教育信息化政策汇总

图表:2016年国内生产总值及增速

图表:2012-2016年国内生产总值环比和同比增速比较(分季度)

图表:2016年规模以上工业增加值同比增速

图表:2016年固定资产投资(不含农户)同比增速

图表:2016年社会消费品零售总额分月同比增速

图表:2016年居民消费价格涨跌幅

图表:2016年工业生产者出厂价格涨跌情况

图表:2012-2020年中国网络经济市场规模级预测

图表:2000-2016年国家财政性教育经费

图表:2008-2016年城镇家庭文教娱乐支出及增长率

图表:中国网民规模和互联网普及率

图表:中国手机网民规模机器网民比例

图表:物联网教育应用分类

图表:中国在线教育发展历程

图表:中国在线教育产业流程图

图表:在线教育优劣势分析

相关报告

- 2016-2022年中国在线教育行业发展前景分析及投资策略咨询报告2015-11-19

- 2016-2022年中国在线教育市场全景调查与前景趋势报告2015-12-30

- 2016-2022年中国在线教育行业深度调研与市场年度调研报告2015-12-31

- 2016-2022年中国在线教育市场深度研究与发展趋势研究报告2017-02-09

- 2017-2022年中国在线教育市场深度调查与投资前景报告2017-03-15

- 2017-2022年中国在线教育市场调查与投资战略报告2017-03-15

- 2017-2022年中国在线教育市场调查与投资潜力分析报告2017-03-15

- 2017-2022年中国在线教育市场深度调查与行业前景预测报告2017-03-15

- 2017-2022年中国在线教育市场调查与行业竞争对手分析报告2017-03-15

- 2017-2022年中国在线教育产业转移机会与策略建议分析报告2017-08-24

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2018-2024年中国农机化教育培训市场深度分析与投资发展战略研究报告

- 2018-2024年中国城市综合体市场竞争策略分析及投资风险研究报告

- 2018-2024年中国律师事务所市场运行态势与投资策略分析报告

- 2018-2024年中国课外辅导行业深度调研与投资前景预测报告

- 2018-2024年中国木杆铅笔行业全景调研及未来发展趋势报告

- 2018-2024年中国特色幼儿教育行业全景调研及投资可行性报告

- 2018-2024年中国高等教育行业全景调研及战略咨询报告

- 2018-2024年中国高校后勤市场全景调查与投资战略报告

- 2018-2024年中国药学教育市场深度评估与发展策略研究报告

- 2018-2024年中国育婴师培训市场深度评估与发展策略咨询报告

- 2018-2024年中国瑜伽教练培训产业深度调研与投资风险预测报告

- 2018-2024年中国互联网教育行业市场运营态势与投资决策分析报告

热点报告

- 2011-2015年日语翻译行业市场前景预测及行业调研报告

- 中国K12家教辅导市场深度剖析与发展前景评估报告(2011-2015年)

- 2014-2019年在线教育市场前景研究与投资前景评估报告

- 2011-2015年留学中介行业市场深度评估及发展前景预测报告

- 2011-2015年中国婴儿车市场全景评估及发展趋势研究报告

- 2011-2015年英语翻译行业市场全景调查及行业发展前景预测报告

- 2017-2022年中国网络教育行业发展现状分析及前景趋势预测报告

- 2011-2015年中国留学中介市场专项调研与前景预测报告

- 2011-2015年中国幼儿园(幼教)行业分析及投资方向研究报告

- 2012-2016年中国民办教育产业竞争现状与发展前景预测报告

- 2009-2012年中国教育培训市场调查与发展前景分析报告

- 2011-2015年中国培训行业深度调研与发展趋势研究报告