2017-2022���й����ʵ����г���������Ԥ�⼰Ͷ��ս�Է�������

- �������ƣ�2017-2022���й����ʵ����г���������Ԥ�⼰Ͷ��ս�Է�������

- �������ڣ�2017-4

- ����۸�ӡˢ�棺8000Ԫ ���Ӱ棺8000Ԫ ӡˢ��+���Ӱ棺8200Ԫ

- �����绰��400-700-9383(�ⳤ����) 010-80993936 ���棺010-60343813

- �������䣺[email protected]

- ����WORD�汾����PDF�汾���ض���Э��

��2013�������ʵ��̿�ʼ�𱬡������ʵ��̵ĵ��������ڵĻ𱬣�ֻ����6���ʱ�䡣 ���ʵ�����Ҫ�����Ʊ���Ҫ���п��п�ʡ���������ͣ������������������г�Ѹ����������һ�ߵ�����è����������������1�ŵ��ȫ����������г������д�ֱ����˳����ѡ���������硢�����ȸ�����ʳ����������������ʳ���Ҳ�����������չ�����������г�����δ����3��5��ʱ����һ֦���㣬����������ҵ�����ʵ��̸��DZ���Ϊ���̵�"���һ������".

�����е����ʵ��̷�չ�У����ܹ�ע��Ī��������������һ���ڣ����������������У����ͳɱ���ռȥ20%�������ߣ��������еĿͻ������У�����������Ϊ��Ҫ��һ������;��������ͳ��˵����������ʵ��̷�չ��һ���ʺ�ʽ���ڡ�����ռ���˴����ijɱ����־������ն������ߵĿͻ�����ȣ��Ӷ�Ӱ���ٴι���ľ����Լ��ͻ��ҳ϶ȵ��ۻ����������������ص�Ӱ�죬���ͻ��ڻ�������һ���̶ȵ�Ӱ������ҵ���ʽ�����û�д��ʽ��治�����ʸ�����ԣ�������̶���������ͳ��ҵ�������̷�չ�Լ���δ�����п����ǽ�����Ʒ����г����������µ��沼������ƣ�����O2Oʽ�ķ�չ����ά�����пͻ���Ҳ����������͵����ߣ�����һ���̶��Ͽ����ֽ�����

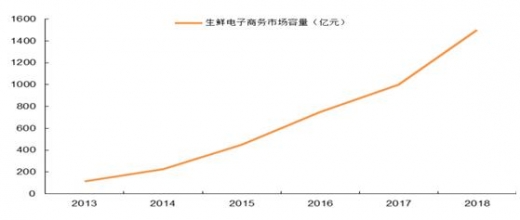

��ũ��Ʒ���������У����ʵ������������з�չDZ����һƬ�������ҹ������ʵ����г�������δ��������Ѹ�������������й����������о����ĵ�ͳ�ƣ�2014 ���ҹ������ʵ��������г��Ĺ�ģԼΪ225 �ڣ�ͬ�������� 96%�����������ɭ��Ԥ�⣬�ҹ����ʵ��������г�������δ�������ڳ��ֱ���ʽ������2018���������� 1500 �ڣ�������������ʴﵽ�� 50%������Ҫ����Ϊ����1�����ʵ��̵��ռ����������������߶����ʵ�������ϰ�ߵ����ɡ���2�����ʵ��̻��������Ͳִ��Ĺ�Ӧ��ϵͳ����ɡ�����ʳƷ���ҹ��ĵ������ʲ��� 1%����ȷ�װ�� 3C�����Ʒ 20%�ĵ������ʻ��нϴ�������ռ䡣

�ҹ����ʵ��������г�����

����һ���ļ����ἰ�Ļ�ũ�����ߣ�Ҳ��Ϊ���ʵ��̵�ƽ̨����չ�������ᣬ���˿ڵı仯��������ʽ��ũҵ��ҵ�ߣ��Ѿ���50��60��70��ת��˼ά����Ծ��80���90����������Ⱥ��Ϊ��ũҵδ���ķ�չ��������������Ҳ���н�������ƽ̨������Ʒ����Ը����ˣ�����������Щ����ռ�����������Ƶ���ҵ����Ȼ��������ҵ�߸������ơ���ˣ����г������ߡ������ߡ���ҵ�̻���Դ�����ص��ƶ��£����е����ʵ���ƽ̨���DZ�Ȼ�ġ��Ʋ���2020�꣬���ʵ����г���ģ���ﵽ3,200�ڣ�������Ʒ+������Ʒ����������������ռ��ԼΪ30%,��ģ����1,000�ڡ�

188bet�𱦲���վ �����ġ�2017-2022���й����ʵ����г���������Ԥ�⼰Ͷ��ս�Է������桷��ʮ���¡����Ƚ��������ʵ�����ظ����չ���������ŷ������й����ʵ��̹�ģ����������Ȼ����й����ʵ����г�����̬�ƽ������ص���������������й����ʵ������ٵĻ�������չǰ������������й����ʵ����и�ϵͳ���˽������Ͷ�ʸ���ҵ�������潫�������ɻ�ȱ����Ҫ���ߡ�

���о�����������Ҫ���ù���ͳ�����ݣ����������ʾ��������ݣ����ɼ����ݵ����ݿ⡣���к�۾���������Ҫ���Թ���ͳ�ƾ֣�������ҵͳ��������Ҫ���Թ���ͳ�ƾּ��г��������ݣ���ҵ������Ҫ�����ڹ�ͳ�ƾֹ�ģ��ҵͳ�����ݿ⼰֤ȯ�������ȣ��۸�������Ҫ�����ڸ����г�������ݿ⡣

����Ŀ¼��

1.1��������

1.1.1��������ҵ���߷�����ϵ

1.1.2�����ʵ������罻�����߽��

1.1.3�����ʵ�������֧�����߽��

1.1.4�����ʵ���˰�����߽��

1.1.5�����ʵ���Ͷ�����߽��

1.1.6�����ʵ��̷������߽��

1.1.7�����ʵ�����ͨ���߽��

1.2�����û���

1.2.1����۾���״��

1.2.2��ũҵ���÷�չ

1.2.3������Ʒ�����г�

1.2.4�����������������

1.2.5���������Ѽ۸�cpi��

1.2.6�������������Ʒ���

1.3����ỷ��

1.3.1��������������

1.3.2��������������

1.3.3�������û���ģ

1.3.4��ʳƷ��ȫ�ܹ�ע

1.3.5��������

1.4����������

1.4.1��������������Ӧ��

1.4.2��rfid��Ƶʶ������Ӧ��

1.4.3��scm��Ӧ������������Ӧ��

1.4.4��gis������Ϣϵͳ������Ӧ��

�ڶ��¡�2012-2015���й����ʵ�����ҵ�������

2.1���й����ʵ�����ҵ�ķ�չ��

2.1.1�������Σ�2005��-2013�꣩

2.1.2���г�̽���Σ�2013��-2014�꣩

2.1.3����Դ���ϽΣ�2014������

2.2��2012-2015���й����ʵ�����ҵ��չ��״

�����ʵ��̵��г����������������Ȼ����Ⱥ�۸�ݵľ��档��è�ġ�����������ռ�ʵ�һ��ռ�� 44%���г��ݶ������è����ֻ��һ��ƽ̨����������������ʳƷ�IJɹ������ͻ���������èǩԼ����С���ʵ��������͡�����è֮��ľ������������˳����ѡ��һ�ŵ�ֱ�ռ�� 14.4%��13.2%��11.7%�� 8.6%���г��ݶ���Է��֣���ʹ���⼸���г�֪�������ʵ��̣���ռ��Ҳû�г��� 15%������ҹ����ʵ����г����Ǵ���һ�����ɾ����ĽΡ�

�ҹ����ʲ�Ʒ���г����жȽϵ�

�������ߵĹ���ϰ�����������ڵ����ʵ��̻�����һ��������չ�ĽΣ�δ����չ�Ŀռ�ϴ����ʵ��̵��ռ�����˵������ 24.5%�������߳��Թ����ʵ��̣��� 48.1%����������Ȼû�й�������ʵ��̣����Ƿdz�Ը����г��ԡ����ӹ���Ƶ��������������������߲�û�����ɶ���ͨ�����̹������ʵ�ϰ�ߡ�ÿ��ͨ�����̹�������һ�λ��߸���������ߵ�ռ�Ƚ�Ϊ 12.4%�������ڳ���Ŀ�ģ�ż������һ�ε�������ռ�ȸߴ� 65.8%���������ʵ�����˵���������ʵ��̵��ռ��ʣ��������������ɹ̶������ϰ�߲�ͨ����ģЧӦ�������ʵ����۽���δ����չ���ص㡣

�����������û�й�����Ը�Ⳣ��

�����ߵ�����ϰ���д�����

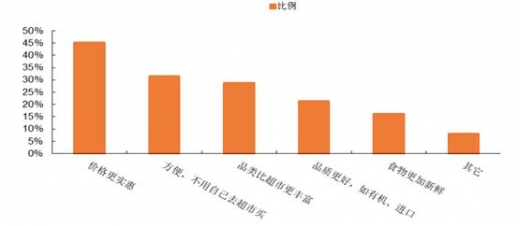

�������߽������ʵ��̹����ԭ���������ۖ�ʵ�ݺͷ����������߽��й������Ҫԭ�ֱ�ռ���� 45.2%�� 31.5%������Ӱ�����������ʵ��̹��������Ӱ�����������������߱ȽϹ������ʵ����ʳ̶ȡ������ٶȺͼۖ�Ӱ�����������ʹ�������ı��طֱ�ﵽ�� 41.4%��30%�� 29.8%����ˣ��ۖ���������������߽������ʵ����״ι���Ĺؼ����������߳�������Ĺؼ����������ʲ�Ʒ��Ʒ�ʺ������ٶȡ�

�����߽����������ʹ����ԭ��ѡ��

Ӱ���������������ʵ��̹��������Ӱ�����أ���ѡ��

2.2.1�������

2.2.2����չ����

2.2.3����ҵ������

2.2.4���г���ģ

2.2.5�������ص�

2.2.6��ӯ��ģʽ

2.3���й����ʵ�������ؼ����ڷ���

2.3.1����Ʒ�ɹ�����֯

2.3.2��ƽ̨����

2.3.3��Ʒ�ƽ��輰Ӫ��

2.3.4����������������ϵ

2.3.5����ֵ����

2.4���й����ʵ�����ҵ��չƿ������

2.4.1�������ٶ�

2.4.2����Դ���ɱ�

2.4.3��ӯ��ģʽ

2.4.4���û�ϰ������

2.5���й����ʵ�����ҵ��չ���Է���

2.5.1���������

2.5.2������+ũ���Խ�

2.5.3����������ƽ̨

�����¡�2012-2015���й����ʵ�����ҵ��Ҫҵ̬����

3.1��ƽ̨���ۺϵ���

3.1.1�������ص�

3.1.2����չ����

3.1.3����������

3.1.4��������ҵ

3.2����Ӫ�ʹ�ֱ����

3.2.1�������ص�

3.2.2����չ����

3.2.3����������

3.2.4��������ҵ

3.3�������͵���

3.3.1�������ص�

3.3.2����������

3.3.3��������ҵ

3.4��ʵ�峬������ҵ��

3.4.1����չ�ص�

3.4.2����������

3.4.3��������ҵ

3.5��������Ʒo2oģʽ

3.5.1����չ����

3.5.2������ģʽ

3.5.3����������

3.5.4��������ҵ

�����¡��й����ʵ�����ҵ������ַ���

4.1���й�������Ʒ������������

4.1.1��������Ʒ�ľ�Ӫ����

4.1.2��������Ʒ��Ҫ��������

4.1.3��������Ʒʵ��������չ����

4.1.4��������Ʒ����������������

4.2���й����ʵ����г�����̬��

4.2.1��������ҪƷ��dz��ξ���

4.2.2������ҵ̬��չ���������ں�

4.2.3�����ʵ��̹�Ӧ�������Ӿ�

4.2.4�����ʵ���ע�ز��컯����

4.2.5�����ʵ��̽������߳���

4.2.6��������ҵ��ˮ���ʵ���

4.3���й����ʵ�����ҵ�������ַ���������ͳ����

4.3.1����ͳ����ë���»�

4.3.2����ͳ���о�Ӫ����ת������

4.3.3����ͳ���з������ʵ����г�

4.3.4����ͳ����������������ƿ��

4.4���й����ʵ�����ҵ�������ַ�����������������

4.4.1�����������귢չ����

4.4.2�����������꾺������

4.4.3�����������꾺������

4.4.4�����������꾺������

4.5��Ӱ���й����ʵ�����ҵ������������

4.5.1��������ҵ��ת�ٶ�

4.5.2��Ա������

4.5.3��������ȫ

4.5.4����������

�����¡��й����ʵ�����ҵ�����������

5.1����������������������

5.1.1������������

5.1.2��������������

5.1.3���������������

5.1.4��������Ϊ�û����Է���

5.1.5���û�����ѡ����Ϊ����

5.1.6���û�������������

5.2�����ʵ�������Ⱥ�����

5.2.1��Ŀ������Ⱥ�嶨λ

5.2.2��Ŀ����ȷ��������

5.2.3��Ŀ��ҡ����������

5.2.4��Ŀ��������������

5.3�������߶�������Ʒ��������

5.3.1����������

5.3.2��Ʒ������

5.3.3����ʶ������

5.3.4������������

5.3.5����ȫ����

5.3.6����������

5.4�����ʵ��̹�Ӧ�������������ì�ܷ���

5.4.1����Ӧ���������ƥ��

5.4.2������ĵ�����ҵ�������

5.4.3����ƷƷ�����ۼ۵�ì��

5.5�����ʵ���ӭ������������IJ��Է���

5.5.1��ע�ظ����ƽ�

5.5.2�������۸���

5.5.3����߿ͻ�����

5.5.4���ṩ���⾪ϲ

�����¡��й����ʵ�����ҵӪ�����Է���

6.1��������Ҫ���ʵ���Ӫ��ģʽ����

6.1.1��˳����ѡӪ��ģʽ

6.1.2����������Ӫ��ģʽ

6.1.3����������Ӫ��ģʽ

6.2�����ʵ�����ҵ��ƷӪ������

6.2.1��������ҵ��Ʒ����

6.2.2�����ʵ�����ҵ�IJ�Ʒ��λ

6.2.3�����ʲ�Ʒ��Ϣ������

6.2.4���û������Ʒ����

6.2.5����߲�Ʒ����ֵ

6.3�����ʵ�����ҵ��ҪӪ�����Է���

6.3.1������ƽ̨���滯����

6.3.2����̬����Ӧ����չʾ

6.3.3����������չ�ṩ�Ź��Ż�

6.3.4����o2o���������������

6.3.5�����Ʒ�������û�ճ��

6.4���������ʵ���Ӫ�����Ͱ�������

6.4.1����������Ĺ���Ӫ��

6.4.2���Ա��ۻ�����Ź�Ӫ��

6.4.3����������������������Ӫ��

6.4.4������������ģʽӪ��

�����¡��й����ʵ��̲�ҵ������������Ʒ�г�����

7.1��2012-2015���й�ʳƷ�г�����

7.1.1������״��

7.1.2���۸�ˮƽ

7.1.3��Ͷ������

7.1.4��ʳƷó��

7.1.5��������

7.1.6������̬��

7.1.7��ǰ��Ԥ��

7.2���߲��г�����

7.2.1����������

7.2.2����չ��״

7.2.3���г���ģ

7.2.4���۸�����

7.2.5������

7.2.6��ǰ��Ԥ��

7.3��ˮ���г�����

7.3.1����ҵ�ṹ

7.3.2���г���ģ

7.3.3���۸�����

7.3.4������ó��

7.3.5��ƿ������

7.3.6��ǰ��Ԥ��

7.4������Ʒ�г�����

7.4.1����������

7.4.2���г���ģ

7.4.3�����ѽṹ

7.4.4������̬��

7.4.5��ƿ������

7.4.6��ǰ��Ԥ��

7.5������Ʒ�г�����

7.5.1����������

7.5.2���г���ģ

7.5.3���۸�����

7.5.4������̬��

7.5.5����չ����

7.5.6��ǰ��Ԥ��

7.6��ˮ��Ʒ�г�����

7.6.1����չ����

7.6.2���г���ģ

7.6.3���۸�����

7.6.4������ó��

7.6.5������̬��

7.6.6��ǰ��Ԥ��

�ڰ��¡��й����ʵ��̲�ҵ���������������г�����

8.1��2012-2015���й�����������ҵ��չ����

8.1.1������������ҵ��չ�ſ�

8.1.2������������ҵ�����ص�

8.1.3������������ҵ��ģ��״

8.1.4������������ҵ�������

8.1.5������������ҵ��ҵģʽ

8.1.6������������ҵ�������

8.1.7������������ҵswot����

8.1.8�����������г��ۺ�Ч�����

8.2��2012-2015��������Ʒ���������ķ�չ

8.2.1��������Ʒ����������

8.2.2��������Ʒ�����Ĺ�Ӧ������

8.2.3����չ������Ʒ�����Ŀ�����

8.2.4��������Ʒ����������չ��״

8.2.5��������Ʒ������������ģʽ����

8.3��2012-2015��������Ʒ��������ϸ���г�����

8.3.1���������������г�

8.3.2������Ʒ���������г�

8.3.3������Ʒ���������г�

8.3.4��ˮ��Ʒ���������г�

8.4������ũ��Ʒ���������ɱ����Ʒ���

8.4.1������ũ��Ʒ���������ɱ������

8.4.2������ũ��Ʒ���������ɱ����ص�

8.4.3������ũ��Ʒ���������ɱ����ƴ��ڵ�����

8.4.4���ӹ�Ӧ���ĽǶȶ�ũ��Ʒ���������ܳɱ��ۺϿ���

8.5�����ʵ���������չ���ٵ���ս

8.5.1��������߳����³�����

8.5.2����Ӧ����������ս

8.5.3�����������ɱ��ϸ�

8.6�����ʵ���������������ģʽ����

8.6.1��������Ҫ������������ģʽ

8.6.2����������լ���г���������

8.6.3�����ʵ��̳���լ��ģʽ����

8.6.4��������������������ϵ���

8.6.5��������������ϵͳ��������ϵ����

�ھ��¡�����������ʵ��̷�չ��Ӫģʽ����

9.1��fresh direct

9.1.1��fresh direct��չ��ģ

9.1.2��fresh direct�����

9.1.3��fresh direct�ɹ����ӹ�����

9.1.4��fresh direct�������̷���

9.1.5��fresh directƷ�ƽ������

9.2��ocado

9.2.1��ocado��չ��ģ

9.2.2��ocado������������

9.2.3��ocadoӯ��ˮƽ����

9.2.4��ocado����ģʽ����

9.3��amazon fresh

9.3.1��amazon fresh��չ��ģ

9.3.2��amazon fresh����ģʽ

9.3.3��amazon fresh����ģʽ

9.3.4��amazon fresh��չƿ��

9.4��local harvest

9.4.1��local harvest��չ��ģ

9.4.2��local harvest����ģʽ

9.4.3��local harvest�����Է���

9.5�������������ʵ��̷�չ������

9.5.1��pea pod

9.5.2��relay foods

9.5.3��farmigo

��ʮ�¡��й��������ʵ���ƽ̨��Ӫģʽ����

10.1������������

10.1.1��ƽ̨�ſ�

10.1.2��ƽ̨����

10.1.3����������

10.1.4��swot����

10.1.5���ƹ���Է���

10.1.6��δ����չ�滮

10.2��˳����ѡ

10.2.1��ƽ̨�ſ�

10.2.2����չ��ģ

10.2.3�����¶�̬

10.2.4��ת�ͷ���

10.2.5��swot����

10.2.6��δ����չ�滮

10.3����������

10.3.1��ƽ̨�ſ�

10.3.2����ҵģʽ

10.3.3����Ӫģʽ

10.3.4�����ͷ���

10.3.5��ȫ��ҵ��ģʽ

10.4����è�̳�

10.4.1��ƽ̨�ſ�

10.4.2��Ԥ��ģʽ

10.4.3��������Ƶ��

10.4.4���г���չ

10.4.5����������

10.5��1�ŵ�

10.5.1��ƽ̨�ſ�

10.5.2����ҵģʽ

10.5.3����Ӫģʽ

10.5.4������ҵ��

10.5.5����������

10.6�������̳�

10.6.1��ƽ̨�ſ�

10.6.2������ҵ��

10.6.3��o2oģʽ

10.6.4����������

10.7�������������ʵ���ƽ̨����

10.7.1��������

10.7.2������ͷ

10.7.3������������

10.7.4������ũׯ

10.7.5��������

10.7.6����ֱ��

10.7.7������

��ʮһ�¡��й����ʵ�����ҵͶ�ʷ���

11.1���й�������ҵͶ������

11.1.1�������Ժ�������

11.1.2���������

11.1.3��Ʒ�ֶ����ԺͷDZ���

11.1.4��������С

11.1.5��������Ϊ��ɢ

11.2���й����ʵ�����ҵͶ�ʻ���

11.2.1��������

11.2.2�������

11.2.3������ռ����

11.2.4�����ʵ���Ʒ��ӿ��

11.2.5��2013-2015���Ͷ��̬

11.3���й����ʵ�����ҵ�ɱ�����

11.3.1���������ͷ���

11.3.2��Ӫ���ƹ����

11.3.3�������

11.3.4�������

11.4���й����ʵ����г�Ͷ�ʷ��շ���

11.4.1��ӯ������

11.4.2����������

11.4.3����ҵ��������

11.5���й����ʵ����г�Ͷ�ʲ��Է���

11.5.1��Ѱ��רҵ��������

11.5.2������ʵ��������

11.5.3������Ʒ��Ч��

11.5.4�������͵�������

��ʮ���¡��й����ʵ����г���չ���Ƽ�ǰ��Ԥ�⣨ZY ZM��

12.1���й����ʵ����г���չ���Ʒ���

12.1.1���������ط���

12.1.2���������ط���

12.1.3��������ģԤ��

12.1.4����������Ԥ��

12.2���й����ʵ����г���չ���Ʒ���

12.2.1����������

12.2.2����������

12.2.3����Ӧ������

12.2.4�����������

12.2.5��δ����չ����

12.3���й����ʵ����г�ǰ��չ��

12.3.1���г���ģԤ��

12.3.2������ռ�Ԥ��

12.3.3���������ʵ���ǰ��Ԥ��

12.3.4������ũ��Ʒ����ǰ��Ԥ��

ͼ��Ŀ¼��

ͼ����2009-2015���ҹ�������ֵ�������ٶ�

ͼ����2015���ҹ���ģ���Ϲ�ҵ�����ٶ�

ͼ����2015����Ҫ��ҵ��Ʒ�������������ٶ�

ͼ����2015���ҹ��̶��ʲ�Ͷ�ʣ�����ũ��������

ͼ����2015��̶��ʲ�Ͷ��������Ҫ��������

ͼ����2015���ҹ��������Ʒ�����ܶ��������

ͼ����2009-2015���ҹ�����������ܶ����

ͼ����2015�����������ܶ�������ٶ�

ͼ����2015��ǽ�����������ֱ��Ͷ�ʼ��������ٶ�

ͼ����2012��-2015�����������ֵ���һ��ҵ����ֵ�������

ͼ����2013��-2015���������Ʒ�����ܶ����ͬ�������ٶ�

ͼ����2015���������Ʒ�����ܶ���Ҫ����

ͼ����2013��-2015��ȫ���������Ѽ۸��ǵ���

ͼ����2015��������Ѽ۸�����ͬ���ǵ���

ͼ����2015��������Ѽ۸������ǵ���

ͼ����2005-2015���й������ģ�뻥�����ռ���

ͼ����2015���������������豸ʹ�����

ͼ����2015�������δ����������

ͼ����2015�������ʹ�û�������ԭ��

ͼ����2007-2015���ֻ������ģ������ռ����

ͼ����2012-2015���й��ڵظ�ʡ���С��������������ģ�ͻ������ռ���

ͼ����2015���й��������ṹ

ͼ����2008-2015���й�������������ռ��ʺͳ�����

ͼ����������ҵ����ӯ��ģʽͼ

ͼ���������û��ṹ������������

ͼ������ͬ����ƽ��������Ϊ����ռ����

��ر���

�������

��������

��1��ȷ������������ͨ����վ����������ͷ���Ա��Э����ȷ������Ҫ�ı��棻

��2��ǩ��Э�飺ȷ�϶���ϸ�ڣ�ǩ������Э�飻(����Э��)

��3������֧��������ͨ������ת�ʡ�֧Ʊ����ʽ������

��4���������յ�����ƾ֤��2��3����������Email������Ӱ棻����ʺ�ݱ���ֽ�ʰ漰��Ʊ��

��2��ǩ��Э�飺ȷ�϶���ϸ�ڣ�ǩ������Э�飻(����Э��)

��3������֧��������ͨ������ת�ʡ�֧Ʊ����ʽ������

��4���������յ�����ƾ֤��2��3����������Email������Ӱ棻����ʺ�ݱ���ֽ�ʰ漰��Ʊ��

���±���

- 2018-2024���й�IPTV�г��������г�����Ԥ�ⱨ��

- 2018-2024���й��������г���ȵ������г�ȫ����������

- 2018-2024���й��ƶ��������г���������ҵ�������ַ�������

- 2018-2024���й����������г��������г�����Ԥ�ⱨ��

- 2018-2024���й�4G��ͥ������ҵ�г������Ͷ��ǰ����������

- 2018-2024���й���������װƽ̨��ҵ�г������Ͷ�������о�����

- 2018-2024���й���������ҵ����ҵ��ȵ�����Ͷ�ʻ����о�����

- 2018-2024���й�������Ӫ��4G�г����������Ͷ��ս���о�����

- 2018-2024���й�������+����ҩ����ҵ�г������뷢չǰ����������

- 2018-2024���й���Դ��������ҵ��ȵ����뾺��ս���о�����

- 2018-2024���й�����ƾ���Ϣ������ҵ�г�������Ͷ��ǰ���о�����

- 2018-2024���й��ƶ���������ҵ��ȵ����뷢չս���о�����

�ȵ㱨��

- 2012-2016���й����г�������δ����չ���Ʊ���

- 2012-2016���й����繺��ƽ̨��ҵ������ǰ��Ԥ�ⱨ��

- 2013-2017���й��������������ģ�IDC������̬����Ͷ��ս����ѯ����

- 2013-2017���й�������֧������̬����Ͷ��ս���о�����

- 2012-2016���й��ƶ����������г���������չ�����о�����

- 2012-2016���й�B2C����������ҵ��������չ�����о�����

- 2012-2016���й����������г����������ǰ��Ԥ�ⱨ��

- 2012-2016���й�����������֧���г�������ս����ѯ����

- 2013-2017���й��������г�����Ԥ�⼰δ��ǰ���о�����

- 2011-2015���й���������������ҵ�г�ȫ�����鼰��չ�����о�����

- 2016-2022���й�P2P��ҵ����о��뷢չ�����о�����

- 2012-2016���й��Ż���վ��ҵ���м�δ����չ���Ʊ���

ITͨѶ��ҵ��Ѷ

- 2015���й�ֱ�������г���չ����

- 2015���й��ֻ���ͼ�г���չ����

- 2015��ȫ�����г�δ����չԤ��

- �й���ʡ�г̿ؽ������������ݣ�2014��1-12�£�

- �й���ʡ�����ֳ̿ؽ������������ݣ�2014��1-12�£�

- �й���ʡ�е绰�����������ݣ�2014��1-12�£�

- �й���ʡ�д�����������ݣ�2014��1-12�£�

- �й���ʡ���ƶ�ͨ�Ż�վ�豸�������ݣ�2014��1-12�£�

- �й���ʡ���ƶ�ͨ���ֳֻ�(�ֻ�)�������ݣ�2014��1-12�£�

- �й���ʡ���ͼ�����豸�������ݣ�2014��1-12�£�

- �й���ʡ�бʼDZ�������������ݣ�2014��1-12�£�

- �й���ʡ����ʾ���������ݣ�2014��1-12�£�