2018-2024年中国微电网市场深度评估与未来发展趋势报告

- 报告名称:2018-2024年中国微电网市场深度评估与未来发展趋势报告

- 出版日期:2018-10

- 报告价格:印刷版:8000元 电子版:8000元 印刷版+电子版:8200元

- 订购电话:400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 电子邮箱:[email protected]

- 下载WORD版本下载PDF版本下载订购协议

微电网是指由分布式电源、储能装置、能量转换装置、相关负荷和监控、保护装置汇集而成的小型发配电系统,是能够实现自我控制、保护和管理的自治系统,既可以与外部电网并网运行,也可以孤立运行。微电网是大电网的有力补充,也是智能电网领域的重要组成部分,在工商业区域、城市片区及偏远地区有广泛的应用前景。

目前,美国已确立了微电网在远程和军事领域应用的领导地位。同时,欧洲也将成为微电网技术进一步被采用的催化剂。由于快速增长的能源需求、较低的电网连通性和间歇性断电,亚太地区的新兴经济体将是微电网最大潜在市场。随着许多地区不断增长的可再生能源需求的推动,微电网市场将在2015年至2020年迎来快速发展。

我国电力科学研究院、上海电力学院等单位相继开始了对微型电网的研究,近年来,国内商业性微电网的工程标准取得了重大进步。这有力推动微电网技术成本下降,使微电网市场在未来的几年内增长更快。以国家电网公司和南方电网公司为代表的中国电网企业在微电网技术应用方面做了大量工作,已经建成了多个具有国际先进水平的微电网技术应用示范工程。

国内面临着节能减排的巨大压力,光伏和风电价格下降也为微电网发展创造了机遇和前提条件。从微电网的发展趋势分析,微电网将逐步从国家主导的大投资、大规模的示范工程建设走向政策主导的小投资、小规模的、更合理的市场化经营模式。

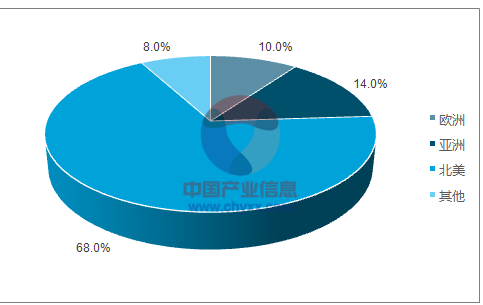

目前,北美是全球主要的微电网市场区域,占全球市场的68%,其次是亚洲14%,欧洲10%。

2015年全球微电网区域格局

数据来源:公开资料、188bet金宝搏网站 整理

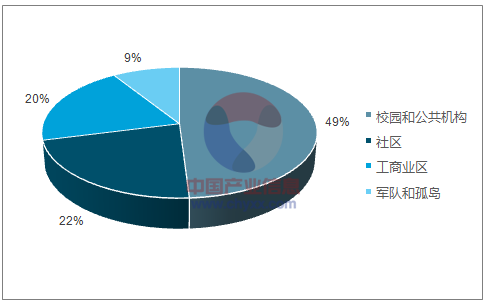

就工程分布来看,全球微电网以校园和公共机构为主,占比49%;其次是社区和工商业区,占比分别为22%和20%;军队和孤岛占比总计9%。

全球微电网应用领域分布

数据来源:公开资料、188bet金宝搏网站 整理

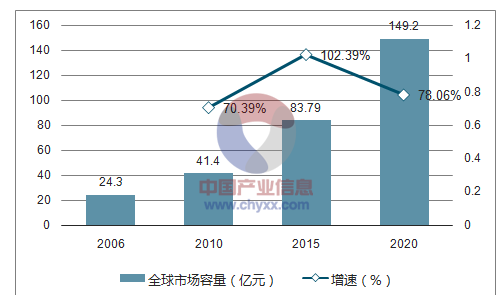

全球微电网快速发展。全球微电网市场规模稳步成长,目前全球规划、在建以及投入运行的微电网示范工程超过400个,辐射到北美、欧洲、东亚、非洲、拉美等地区。预计2023年微电网产业覆盖到的市场规模将达到1550亿美元以上。

2006-2020年全球微电网市场规模及预测

数据来源:公开资料、188bet金宝搏网站 整理

188bet金宝搏网站 发布的《2018-2024年中国微电网市场深度评估与未来发展趋势报告》依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行研究分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一,具有重要的参考价值!

188bet金宝搏网站 是国内权威的市场调查、行业分析专家,主要服务有市场调查报告,行业分析报告,投资发展报告,市场研究报告,市场分析报告,行业研究报告,行业调查报告,投资咨询报告,投资情报,免费报告,行业咨询,数据等,是中国知名的研究报告提供商。

报告目录:

第一章

微电网相关概述

1.1 微电网概念界定

1.1.1 微电网定义

1.1.2 微电网结构

1.1.3 微电网功能

1.2 微电网的特征

1.2.1 微型化

1.2.2 微平衡

1.2.3 高效节能

1.3 微电网的应用

1.3.1 微电网应用领域

1.3.2 城市片区微电网

1.3.3 偏远地区微电网

第二章 国外微电网发展经验借鉴

2.1 欧盟

2.1.1 欧盟微电网发展概况

2.1.2 欧盟微电网技术的发展

2.1.3 欧盟微电网发展路线路

2.1.4 欧盟微电网项目案例介绍

2.2 美国

2.2.1 美国微电网发展概况

2.2.2 美国微电网技术的发展

2.2.3 美国微电网项目案例介绍

2.3 日本

2.3.1 日本微电网发展概况

2.3.2 日本企业微电网技术的发展

2.3.3 日本微电网商业模式分析

2.3.4 日本微电网项目案例介绍

2.4 其他国家或地区

2.4.1 加拿大

2.4.2 非洲乌干达

2.4.3 中国台湾地区

第三章 中国微电网行业政策环境分析

3.1 电网政策解读

3.1.1 新版《发电机组并网安全性评价管理办法》

3.1.2 《新建电源接入电网监管暂行办法》发布

3.1.3 《电网安全风险管控办法(试行)》出台

3.1.4 电网企业将逐步退出售电领域

3.2 新能源政策解读

3.2.1 产业促进政策

3.2.2 上网定价政策

3.2.3 项目审批政策

3.2.4 财政补贴政策

3.2.5 “十三五”政策导向

3.3 分布式能源政策解读

3.3.1 《分散式接入风电项目开发建设指导意见》

3.3.2 《关于发展天然气分布式能源的指导意见》

3.3.3 《关于做好分布式光伏发电并网服务工作的意见》

3.3.4 《关于做好分布式电源并网服务工作的意见》

3.3.5 《分布式电源并网相关意见和规范(修订版)》

3.3.6 《分布式发电管理暂行办法》

3.4 微电网行业标准体系

3.4.1 《微电网接入配电网系统调试与验收规范》立项

3.4.2 《微电网接入配电网运行控制规范》通过审查

3.4.3 《微电网接入系统设计技术规范》大纲

3.5 其他相关政策解读

3.5.1 电力定价机制

3.5.2 电力环保政策

3.5.3 电力体制改革

3.5.4 节能减排政策

3.5.5 能源领域投融资政策

第四章 中国微电网行业经济社会环境分析

4.1 宏观经济环境

4.1.1 宏观经济状况

4.1.2 固定资产投资

4.1.3 工业经济运行

4.1.4 居民消费价格(CPI)

4.1.5 经济运行趋势分析

4.2 能源环境

4.2.1 中国能源消费结构

4.2.2 能源供应结构多元化

4.2.3 可再生能源蓬勃发展

4.2.4 能源领域市场化改革提速

4.2.5 国家能源发展战略转型

4.3 电力供需环境

4.3.1 全社会用电量

4.3.2 全国发电装机容量

4.3.3 电力供给结构改善

4.3.4 无电人口通电工程

4.3.5 智能电网建设进展

4.3.6 电力供需平衡形势

4.4 社会环境

4.4.1 节能减排形势严峻

4.4.2 节能环保成大势所趋

4.4.3 城镇化进程

第五章 中国微电网行业发展总体分析

5.1 中国发展微电网的必要性分析

5.1.1 提高电网供电安全可靠性

5.1.2 提高电力利用效率

5.1.3 解决偏远地区的电力应用

5.1.4 服务农村能源转型

5.2 中国微电网行业发展综述

5.2.1 发展历程

5.2.2 试点工程

5.2.3 研发主体

5.2.4 建设主体

5.2.5 技术平台

5.3 中国微电网发展SWOT分析

5.3.1 优势(Strength)

5.3.2 劣势(Weakness)

5.3.3 机会(Opportunity)

5.3.4 威胁(Threat)

5.4 微电网运行模式分析

5.4.1 微电网的运行状态

5.4.2 微电网并网运行控制模式

5.4.3 微电网离网运运行控制模式

5.4.4 微电网并离网运行切换模式

5.5 中国微电网发展瓶颈分析

5.5.1 政策、技术瓶颈

5.5.2 标准化瓶颈

5.5.3 成本因素制约

5.5.4 投资及运维成本高

第六章 中国微电网行业主要商业模式分析

6.1 光伏微电网

6.1.1 光伏微电网的特点

6.1.2 光伏微电网的构建

6.1.3 分布式光伏电站发展模式

6.1.4 分布式光伏电站电价模式

6.1.5 分布式光伏电站投资模式

6.1.6 分布式光伏电站融资策略

6.2 风光互补

6.2.1 风光互补系统介绍

6.2.2 风光互补系统的原理

6.2.3 风光互补系统的构成

6.2.4 风光互补系统的优势

6.2.5 风光互补系统解决方案

6.2.6 风光互补系统典型案例

6.2.7 风光互补系统市场前景

6.3 水光互补

6.3.1 水力发电的特点

6.3.2 光伏发电的特点

6.3.3 水光互补的优势

6.3.4 水光互补的环境影响

6.3.5 水光互补的效益分析

6.3.6 水光互补项目典型案例

6.4 风电供暖

6.4.1 缓解弃风压力

6.4.2 经济环保效益明显

6.4.3 试点推进情况

6.4.4 盈利模式分析

6.4.5 风电供暖典型案例

6.5 农村沼气发电

6.5.1 沼气发电技术优势

6.5.2 沼气发电经济效益分析

6.5.3 农村沼气发电的形式

6.5.4 农村沼气电站的建设

6.5.5 农村沼气发电的发展条件

6.5.6 农村沼气发电典型案例

第七章 中国微电网示范项目建设及运行分析

7.1 蒙东陈巴尔虎旗风光互补微电网项目

7.1.1 项目概况

7.1.2 项目特色

7.1.3 项目进展

7.1.4 建设规模

7.1.5 项目成果

7.1.6 项目规划

7.2 新疆吐鲁番新能源城市微电网项目

7.2.1 项目概况

7.2.2 项目特色

7.2.3 建设规模

7.2.4 运营模式

7.2.5 项目效益

7.3 承德围场分布式风光储微电网项目

7.3.1 项目概况

7.3.2 项目特色

7.3.3 建设规模

7.3.4 运营模式

7.3.5 项目效益

7.4 河南财专光储发电及微网项目

7.4.1 项目概况

7.4.2 项目特色

7.4.3 建设规模

7.4.4 投资结构

7.4.5 项目收益

7.5 温州南麂岛微电网项目

7.5.1 项目概况

7.5.2 项目特色

7.5.3 项目进展

7.5.4 建设规模

7.5.5 项目效益

7.6 珠海东澳岛智能微电网项目

7.6.1 项目概况

7.6.2 项目特色

7.6.3 建设规模

7.6.4 项目效益

7.7 海南三沙永兴岛微电网项目

7.7.1 项目概况

7.7.2 建设规模

7.7.3 项目效益

7.7.4 项目规划

第八章 中国微电网行业关键技术分析

8.1 微电网行业关键技术研究

8.1.1 微电网的并网标准研究

8.1.2 微电网的能量管理系统研究

8.1.3 微电网运行的保护产品研发

8.1.4 微电网的信息交互产品研发

8.2 微电网系统控制技术分析

8.2.1 有功和无功功率控制

8.2.2 电压调节

8.2.3 快速负荷跟踪和储能

8.2.4 频率调差控制

8.3 微电网孤岛模式下的协调控制技术分析

8.3.1 主从站控制

8.3.2 负荷、频率二次控制

8.3.3 连络线控制

8.3.4 基于多代理技术的微电网控制

8.3.5 多微电网分层分布式控制

8.3.6 各种协调控制技术的比较

8.4 光伏微电网系统关键技术分析

8.4.1 光伏微电网系统技术特点

8.4.2 光伏微电网系统的技术原理

8.4.3 光伏微电网系统的关键技术

8.4.4 光伏微电网系统的控制措施

8.5 微电网系统运行可靠性评估分析

8.5.1 微电网系统运行可靠性评估因素

8.5.2 微电网系统运行可靠性评估思路

第九章 中国微电网产业链上游微电源分析

9.1 微电源发展概述

9.1.1 分布式微电源的概念

9.1.2 分布式微电源的特征

9.1.3 分布式能源的技术与设备

9.1.4 城市分布式能源站的类型

9.2 分布式光伏发电市场分析

9.2.1 发展特征

9.2.2 竞争格局

9.2.3 应用推广

9.2.4 扶持政策

9.2.5 投资收益

9.2.6 前景预测

9.3 分散式风电市场分析

9.3.1 发展现状

9.3.2 项目建设进展

9.3.3 地方开发提速

9.3.4 机遇与挑战

9.3.5 前景预测

9.4 小水电市场分析

9.4.1 建设规模

9.4.2 发展特点

9.4.3 政策机遇

9.4.4 区域发展

9.4.5 投资潜力

9.4.6 前景预测

9.5 生物质能发电市场分析

9.5.1 市场规模

9.5.2 效益分析

9.5.3 项目建设进展

9.5.4 SWOT分析

9.5.5 投资风险

9.5.6 前景预测

9.6 天然气发电市场分析

9.6.1 发展阶段

9.6.2 需求增长

9.6.3 发展现状

9.6.4 市场格局

9.6.5 投资效益

9.6.6 前景预测

9.7 燃料电池市场分析

9.7.1 发展现状

9.7.2 市场格局

9.7.3 技术进展

9.7.4 瓶颈因素

9.7.5 前景预测

第十章 中国微电网产业链上游储能设备市场分析

10.1 储能设备介绍

10.1.1 储能技术的一般原理

10.1.2 分布式储能的优点

10.1.3 储能设备的分类

10.1.4 微电网中储能设备的作用

10.2 微电网中储能设备容量的选择

10.2.1 储能容量的选择要求

10.2.2 储能设备容量的选择方法

10.2.3 储能设备容量计算方法

10.2.4 储能设备间的配合

10.3 锂电池

10.3.1 发展概况

10.3.2 生产规模

10.3.3 市场需求

10.3.4 竞争格局

10.3.5 产业链分析

10.3.6 前景预测

10.4 铅酸电池

10.4.1 发展概况

10.4.2 市场规模

10.4.3 竞争格局

10.4.4 需求分析

10.4.5 前景预测

10.5 镍氢电池

10.5.1 市场规模

10.5.2 应用分析

10.5.3 进出口分析

10.5.4 前景预测

10.6 超级电容器

10.6.1 发展概况

10.6.2 应用分析

10.6.3 项目进展

10.6.4 前景预测

10.7 超导储能

10.7.1 超导储能简述

10.7.2 超导储能的特点

10.7.3 超导储能的作用

10.7.4 超导储能的应用

10.7.5 超导储能的前景

10.8 飞轮储能

10.8.1 飞轮储能设备的结构

10.8.2 飞轮储能的原理

10.8.3 飞轮储能应用情况

10.8.4 飞轮储能发展前景

10.9 其它储能形式

10.9.1 其它机械储能方式

10.9.2 其它化学储能方式

10.9.3 其它电磁储能方式

第十一章 中国微电网产业链上游电力设备市场分析

11.1 中国电力设备市场发展综述

11.1.1 电力设备制造业概况

11.1.2 电力设备市场发展机遇

11.1.3 电力设备市场产能分析

11.1.4 电力设备市场竞争格局

11.1.5 电力设备市场需求分析

11.1.6 电力设备市场前景预测

11.2 输配电及控制设备市场分析

11.2.1 输配电设备及控制市场需求

11.2.2 输配电及控制设备发展规模

11.2.3 输配电及控制设备景气度分析

11.2.4 输配电及控制设备集中度分析

11.2.5 输配电及控制设备竞争特点

11.2.6 输配电及控制设备投资壁垒

11.2.7 输配电及控制设备前景预测

11.3 电线电缆市场分析

11.3.1 电线电缆市场发展规模

11.3.2 电线电缆市场结构分析

11.3.3 电线电缆市场竞争格局

11.3.4 电线电缆市场风险因素

11.3.5 电线电缆市场前景预测

11.4 变压器市场分析

11.4.1 变压器市场规模

11.4.2 变压器市场现状

11.4.3 变压器市场竞争格局

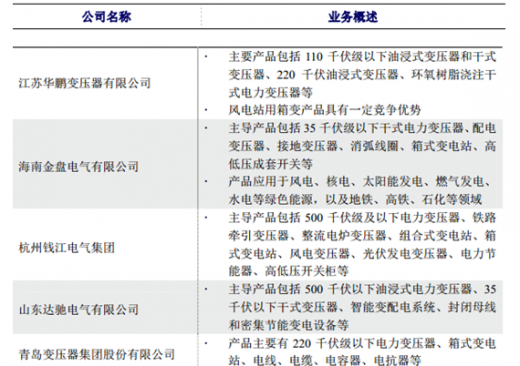

1、行业竞争格局与市场化程度

变压器行业已经形成完全市场化的竞争格局,发电集团、电网公司等主要客户在设备采购时普遍采用招投标制度,对投标者进行资格审查,竞标者之间面临产品质量、价格水平、技术实力、品牌影响力等因素的直接竞争。目前中国变压器生产企业近千家,输变电网、配网、电站等不同细分领域,竞争格局差异明显。

(1)输变电网用变压器

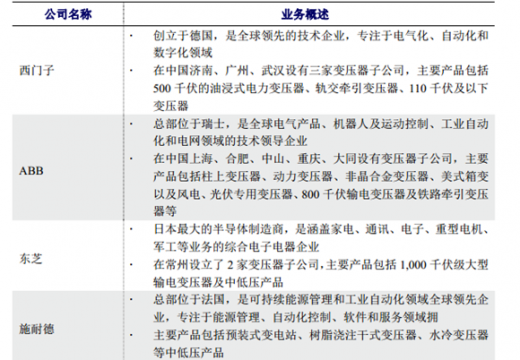

输变电系统主要使用的变压器为超高压、特高压产品,技术、经验门槛要求较高,目前具备 500 千伏以上产品生产能力的企业较少,市场份额相对集中,主要为技术、资本实力雄厚的跨国电气巨头如东芝、 ABB 集团和西门子,以及具有先发优势的上市公司如保变电气、特变电工和中国西电。

(2)配网及民用变压器

配网系统和工矿、居民、商业系统主要使用的变压器为中低压产品,技术含量相对较低,生产厂家众多,市场分散,价格竞争比较激烈,其竞争呈现地区性特征。但随着国家建设“智能坚强电网”的总体规划, 对配网用变压器的节能性、可靠性、 智能化的要求将越来越严格, 具备技术优势的企业将逐渐胜出, 地方性、小规模、技术陈旧的落后产能将会被淘汰,预期配网变压器市场将呈现集中度不断提高的趋势。

(3)新能源发电用变压器

风电、太阳能、水电等新能源发电系统对变压器的可靠性、环境适应性要求较高,具有一定的技术门槛。目前总体市场份额相对集中,具备生产资质和竞争实力的企业数量有限,且随着新电站对建设成本的控制,对缺乏规模效应的新进入者形成一定的成本壁垒。

(4)核能发电用变压器

核电变压器对技术水平和业绩资质的要求十分严格,市场高度集中。技术水平方面,核电站用安全级设备要求具备 60 年使用寿命,在整个使用期内需耐受地震、突发短路等严酷工况,并通过鉴定试验对设备满足以上要求的能力进行验证,具有很高的技术难度,需要较大的研发经费投入,对企业的技术实力和资金实力要求较高;资质业绩方面,核电站对合格供应商管理十分严格,通常核电项目采用邀标方式,对于未取得过相关核电厂业绩的企业具有极高的进入壁垒。

(5)火力发电用变压器

由于火电发展时间长,配套电气设备市场也相对成熟,相关变压器生产厂商很多,市场比较分散,同质化竞争明显。随着国家能源结构调整,火电尤其是小规模火电厂将面临一定程度的压缩, 相关变压器企业的竞争环境预期将进一步恶化。

(6)轨道交通用变压器

轨道交通用的牵引变压器及轨道供电变压器系统具有较强的专用性, 技术含量很高,此前市场尤其是高速铁路领域,主要为跨国电气巨头垄断。随着国内电气厂商技术进步,以及铁路装备国有化的产业政策支持,顺特电气、卧龙电气、金盘电气等几家国内厂商逐渐占据了主要市场份额,在服务体系、配件供应等方面取得竞争优势。目前轨道交通变压器领域存在较高的技术壁垒,铁道部要求为铁路提供牵引变压器企业的前提条件是必须有两台变压器挂网安全运行两年以上,准入门槛高,竞争格局相对稳定,市场高度集中。

(7)汽车充电桩变压器

目前中国汽车充电系统建设处于起步阶段, 相关变压器尚未形成统一的产品标准与市场体系,行业规模较小,竞争格局尚不明朗。地方政府、国家电网及电动汽车企业承建汽车充电桩项目时,一般面向全国厂家进行电气设备的采购招标,不具有明显的地域限制。

2、行业内主要企业

变压器领域的主要参与者概况如下:

(1)国内上市公司

数据来源:公开资料整理

(2)国内非上市公司

数据来源:公开资料整理

(3)跨国电气公司

数据来源:公开资料整理

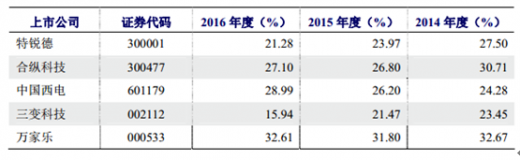

3、行业利润水平

变压器行业发展相对成熟,资质、技术、资金等多重壁垒限制了新进入者,尤其是在特高压、新能源、轨道交通等细分领域,变压器市场格局已趋于稳定,行业利润水平波动较小,变压器行业上市公司销售毛利率比较接近,近年来也未发生明显变化。

变压器行业上市公司主营业务毛利率

数据来源:公开资料整理

11.4.4 变压器市场困境分析

11.4.5 变压器市场前景预测

11.5 智能电力仪表市场分析

11.5.1 智能电力仪表市场规模

11.5.2 智能电力仪表市场集中度

11.5.3 智能电力仪表竞争格局

11.5.4 智能电力仪表市场隐忧

11.5.5 智能电力仪表前景预测

11.6 逆变器市场分析

11.6.1 光伏逆变器市场规模

11.6.2 光伏逆变器市场格局

11.6.3 逆变器市场制约因素

11.6.4 车用逆变器投资机遇

11.6.5 微型逆变器前景展望

11.7 低压断路器市场分析

11.7.1 低压断路器应用领域

11.7.2 低压断路器市场规模

11.7.3 低压断路器需求分析

11.7.4 低压断路器前景预测

第十二章 2015-2017年中国微电网产业链下游电网需求分析

12.1 2015-2017年中国电网建设分析

12.1.1 2015年电网建设情况

12.1.2 2016年电网投资情况

12.1.3 2016年电网建设进展

12.1.4 2017年电网建设进展

12.2 可再生能源并网需求分析

12.2.1 光伏发电并网需求

12.2.2 风力发电并网需求

12.2.3 生物质发电并网需求

12.2.4 并网储能需求

12.3 微电网与大电网的关系分析

12.3.1 微电网是智能电网的高效补充

12.3.2 微电网助力分布式电源并网

12.3.3 微电网与大电网相互作用机理

12.3.4 微电网与大电网的电能交易模式

12.4 微电网接入大电网的策略路径

12.4.1 含有微电网的大电网规划设计

12.4.2 含有微电网的大电网运行策略

12.4.3 含微电网的大电网保护构建策略

12.4.4 微电网接入大电网所需的的标准

12.4.5 微电网接入大电网所需的相关设备

第十三章 2中国微电网产业链下游电动汽车充换电需求分析

13.1 中国电动汽车产业发展综述

13.1.1 发展特点

13.1.2 政策机遇

13.1.3 技术路线

13.1.4 产业化进程

13.1.5 商业模式分析

13.1.6 发展前景预测

13.2 电动汽车充换电需求形式及特征

13.2.1 电动汽车充换电需求规模

13.2.2 电动汽车主要充换电模式

13.2.3 电动汽车对充电技术的要求

13.2.4 电动汽车充换电设施的功能定位

13.3 中国电动汽车充换电设施建设进展

13.3.1 区域布局

13.3.2 市场格局

13.3.3 建设模式

13.3.4 运营模式

13.3.5 风险因素

13.4 中国电动汽车充换电需求预测

13.4.1 需求特点

13.4.2 中期需求预测

13.4.3 远期需求预测

第十四章 2017年中国微电网产业链重点机构/企业分析

14.1 主要研发机构分析

14.1.1 中国电力科学研究院

14.1.2 上海电力学院

14.1.3 浙江大学工业技术研究院

14.1.4 天津大学

14.1.5 辽宁工业大学

14.2 主要建设运营商分析

14.2.1 国家电网公司

14.2.2 南方电网公司

14.2.3 龙源电力集团股份有限公司

14.2.4 北京北变微电网技术有限公司

14.2.5 中广核太阳能开发有限公司

14.2.6 兴业太阳能技术控股有限公司

14.3 主要设备供应商分析

14.3.1 国电南瑞科技股份有限公司

14.3.2 许继电气股份有限公司

14.3.3 特变电工股份有限公司

14.3.4 积成电子股份有限公司

14.3.5 科大智能科技股份有限公司

14.3.6 中天科技股份有限公司

14.3.7 江苏元中直流微电网有限公司

第十五章 2018-2024年中国微电网行业投资分析及前景预测

15.1 中国微电网行业投资风险分析

15.1.1 政策风险

15.1.2 市场风险

15.1.3 成本风险

15.1.4 技术风险

15.1.5 信息安全风险

15.2 中国微电网行业投资策略分析

15.2.1 制定微电网标准

15.2.2 明确产品定位

15.2.3 推动技术创新

15.2.4 完善监管机制

15.3 中国微电网行业未来发展趋势

15.3.1 政策趋势

15.3.2 技术趋势

15.3.3 规模趋势

15.3.4 多元化趋势

15.3.5 市场化趋势

15.4 中国微电网行业发展前景预测

15.4.1 发展规模预测

15.4.2 需求路径预测

15.4.3 市场前景预测

附录:

附录一:《新建电源接入电网监管暂行办法》

附录二:《分布式发电管理暂行办法》

图表目录

图表:微电网的主要应用领域

图表:欧盟微电网技术研发应用情况

图表:欧盟微电网发展路线图

图表:希腊雅典国立技术大学的微电网系统结构图

图表:美国商业机构微电网技术研发应用情况

图表:美国电力可靠性技术解决方案协会微电网示意图

图表:日本企业技术研发应用情况

图表:日本八户微电网示范项目结构图

图表:2010-2017年我国生产总值及增长速度

图表:2017年我国规模以上工业增长速度

图表:2017年主要工业产品产量及其增长速度

图表:2017年我国固定资产投资(不含农户)增速

图表:2017年固定资产投资新增主要生产能力

图表:2017年我国社会消费品零售总额增速情况

图表:2011-2017年我国货物进出口总额情况

图表:2017年货物进出口总额及其增长速度

图表:2017年非金融领域外商直接投资及其增长速度

图表:2015-2017年固定资产投资(不含农户)同比增速

图表:2017年固定资产投资(不含农户)主要数据

图表:2015-2017年民间固定资产投资和固定资产投资增速图

图表:2017年民间固定资产投资主要数据

图表:2017年分经济类型主营业务收入与主营业务利润同比增速

图表:2017年我国规模以上工业企业主要财务指标

图表:2015-2017年全国居民消费价格涨跌幅

图表:2017年居民消费价格分类别同比涨跌幅

图表:2017年居民消费价格分类别环比涨跌幅

图表:2015-2017年国内生产总值增长速度(累计同比)

图表:2015-2017年规模以上工业增加值增速(月度同比)

图表:2015-2017年固定资产投资(不含农户)增速(累计同比)

图表:2015-2017年居民消费价格上涨情况(月度同比)

图表:2015-2017年工业生产者出厂价格涨跌情况(月度同比)

图表:2015-2017年农村居民人均收入实际增长速度(累计同比)

图表:2015-2017年城镇居民人均可支配收入实际增长速度(累计同比)

图表:2015-2017年我国电力消费结构图

图表:2015-2017年我国分地区电力消费结构图

图表:2017年各地区分季度全社会用电量增速情况图

更多图表见正文......

相关报告

- 2015-2020年中国微电网行业深度研究与发展前景报告2015-07-31

- 2016-2022年中国微电网项目建设市场调查与投资战略研究报告2016-11-04

- 2016-2022年中国微电网运行控制与保护系统优化市场深度调查与未来前景预测报告2016-11-04

- 2017-2022年中国微电网市场竞争态势及投资发展趋势预测报告2016-12-13

- 2017-2022年中国微电网行业深度调研与投资前景评估报告2017-03-08

- 2017-2022年中国微电网行业深度调研与行业竞争对手分析报告2017-05-27

- 2018-2024年中国微电网行业市场分析与投资前景预测报告2018-09-11

- 2018-2024年中国微电网行业市场运营态势与投资决策分析报告2018-10-31

购买流程

1.确认需求:您可以通过“站内搜索”或客服人员的协助,确定您需要的报告;

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

2.签定协议:确认订购细节,签定订购协议;(下载协议)

3.款项支付:您可通过银行转帐、支票等形式办理汇款;

4.发货:收到汇款或凭证后,2至3个工作日内Email报告电子版;款项到帐后,快递报告纸质版及发票。

最新报告

- 2018-2024年中国微电网行业市场运营态势与投资决策分析报告

- 2018-2024年中国微电网市场深度评估与未来发展趋势报告

- 2018-2024年中国小型风电市场深度研究与投资战略研究报告

- 2018-2024年中国铁路电力电气化系统行业市场分析与投资前景评估报告

- 2018-2024年中国互联网+电机制造市场供需趋势预测及投资战略分析报告

- 2018-2024年中国光热行业深度调研与投资战略报告

- 2018-2024年中国互联网+电线电缆市场深度调研分析及投资前景趋势研究报告

- 2018-2024年中国锂离子电池市场竞争态势及投资发展趋势预测报告

- 2018-2024年中国光缆行业设计趋势分析及市场竞争策略研究报告

- 2018-2024年中国电路保护组件市场竞争趋势及前景策略分析报告

- 2018-2024年中国锂电池极片市场研究与投资前景报告

- 2018-2024年中国镍锌电池市场研究与战略咨询报告

热点报告

- 2011-2015年中国南方电网市场深度调查与前景预测报告

- “十一五”期间中国太阳能光伏发电运行动态与“十二五”投资契机研究报告

- 2013-2017年中国磁悬浮列车市场调研与产业竞争现状报告

- 2011-2015年中国镍氢电池市场竞争格局及发展前景预测报告

- 2012-2016年中国天然气发电行业运营态势及投资战略咨询报告

- 2011-2015年中国海上风力发电产业市场调查及发展趋势研究报告

- 2013-2017年中国海上风力发电产业调研与投资方向报告

- 2014-2019年中国水电行业研究与投资前景预测报告

- 2012-2016年中国集成电路封装行业调研及发展趋势报告

- 2012-2016年中国铅酸蓄电池市场行情动态及发展趋势研究报告

- 2011-2015年太阳能电池产业竞争格局与投资战略咨询报告

- 2010年中国电气火灾监控系统市场研究与投资前景分析报告